たまにはわたくしの仕事絡みのおはなしで

将来必要なお金とその方策に目途がたてば、

残ったお金は今を楽しむために心置きなく使える

※STEP1※

★必要額と不足額を確認★

■月々の生活費の棚卸し

■必要なお金

(生活費-年金額)×(100歳-リタイア年齢)

■必要になるかもしれないお金

介護施設費用

■物価上昇率

先進国基準3%〜72の法則➜72÷3=24年で貨幣価値は半分

※STEP2※

★解決策★

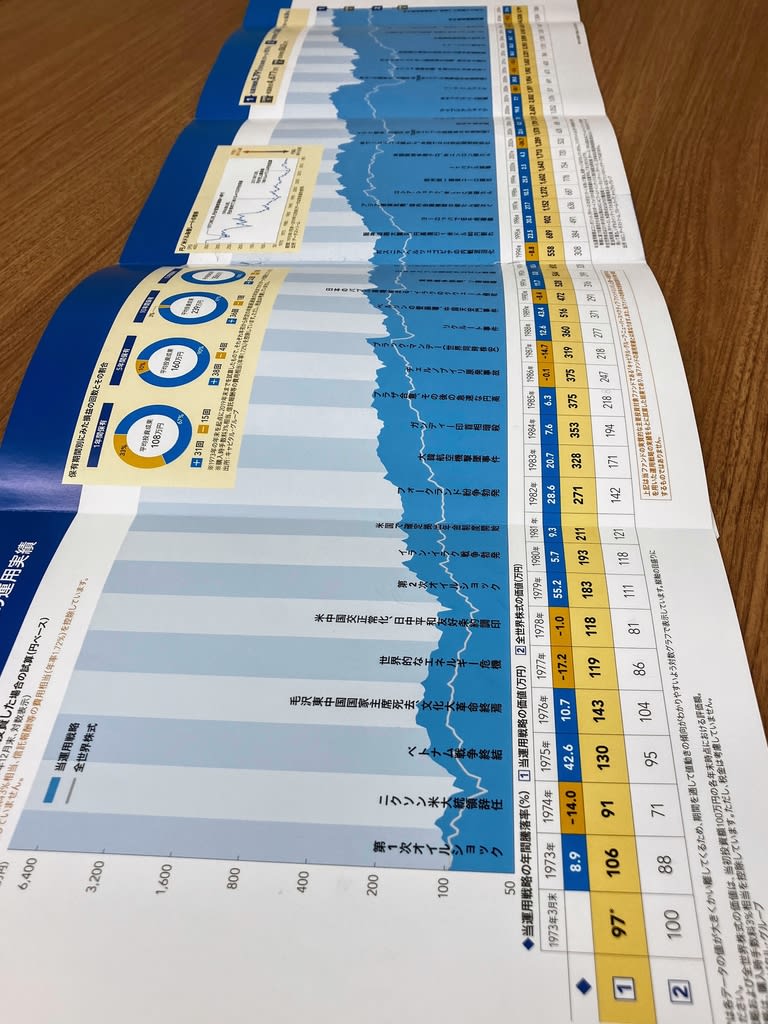

■長期積立分散投資と取り崩し運用

①変額保険〜世界株式アクティブ

②企業型確定拠出年金〜世界株式インデックス

③NISA〜S&P500インデックス

収入減後は積立額を減額し継続、且つ並行して取り崩し運用

実質利回りは8%見込

運用の下振れは運用期間繰延で調整

STEP3

★最後に★

始めたらあとは継続、実はこれが一番難しい…

①②は引出し難いという点に於いて自分の目的に適ってる

金融庁管轄③は何れ金融所得課税対象の心積もりで

長くサーフィン続けるためには健康もお金も必要

健康は食生活と運動習慣、お金は月々の積立習慣

気づいたときから始めるしかない

わかっててやらないのは将来後悔しかない

■実質利回り8%の複利効果

※月2万×12ヶ月

×10年=240万→360万

×20年=480万→1,140万

×30年=360万→2,830万

×40年=960万→6,480万

※原資200万

×10年→430万

×20年→930万

×30年→2,010万

×40年→4,340万

■取り崩し運用の効果は下記リンク(実質利回り8%)から

※元本2,000万

毎年8%づつ取崩しても元本2,000万は減らない

➜FinancialIndependenceRetireEarly

=FIRE

=経済的自立

と、よく言われてるヤツの思考がコレですね、

元本はもっと大きいでしょーし、

不労所得で生活しようなんて微塵も思ってないけども

まとめると

いくら必要で、

どう貯めて、

どう使っていくか、

ということに目処がたてば、

もっと人生楽しめるんじゃないですか!?

あと大事なのは日々の健康管理ですよね?

とゆーはなしを日々お会いした方にはお伝えしており〼