現在我が国の公的年金の受け取りは一人一年金となっています。

厚生年金は国民年金の上乗せとして位置付けられていますので、同じ事由による年金を厚生年金と国民年金の両方から受給できますが、例えば老齢厚生年金と遺族厚生年金の様な同じ年金制度から支給される別事由の2つ以上の年金をそれぞれ受給する事は出来ません。

しかしながら、1人1年金を貫けば遺族厚生年金を受給している者には老齢厚生年金は受給できないことになり、長年掛け続けてきた保険料は掛け捨てになってしまいますので、65歳以降の受給については遺族厚生年金と老齢厚生年金を併給出来る制度になっています。

ただし、遺族厚生年金と老齢厚生年金がそれぞれ満額受給できる訳ではなく、支給調整が行われます。

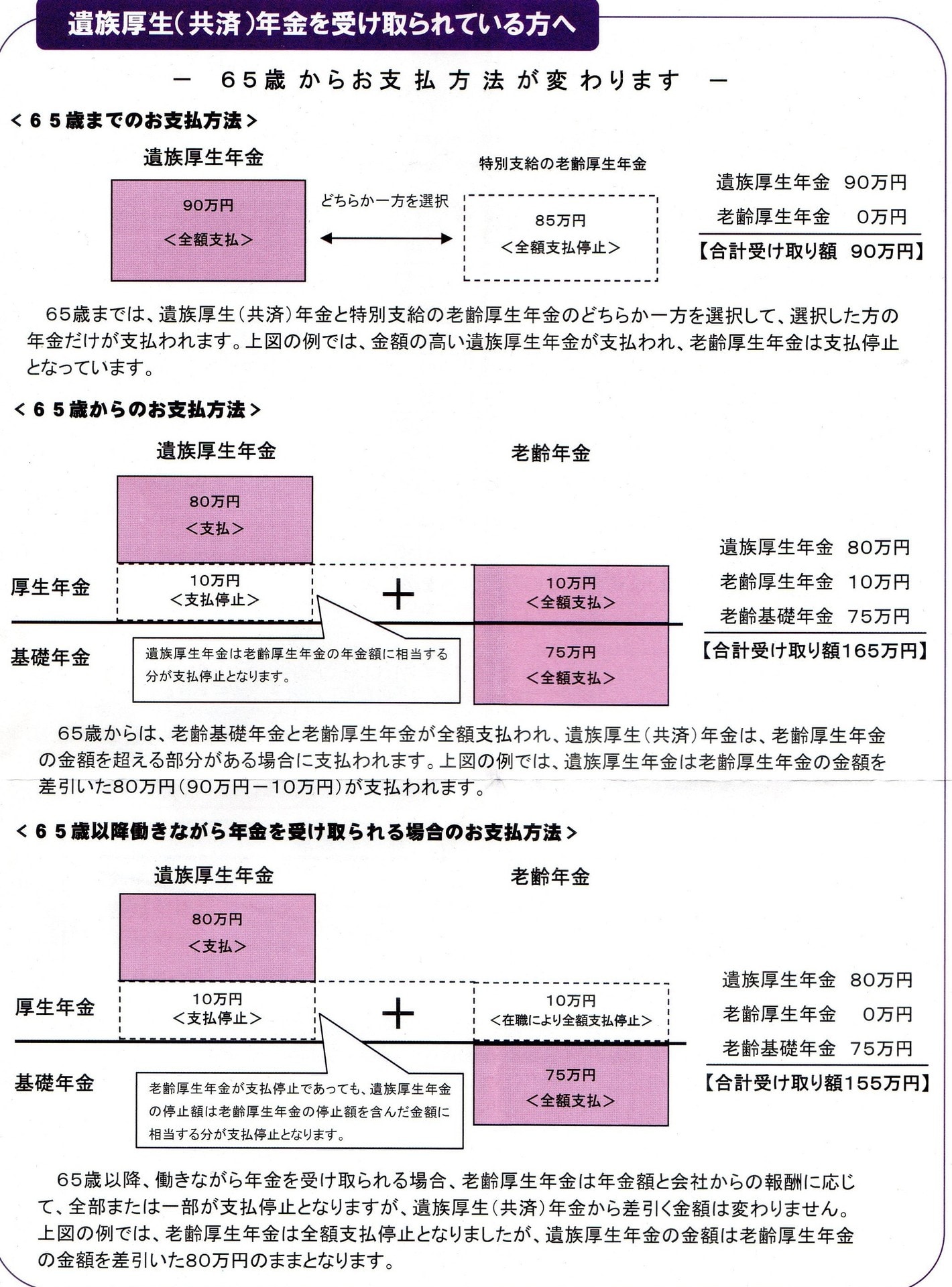

1.65歳までの支給方法

遺族厚生年金か特別支給の老齢厚生年金のどちらか一方を選択する。なお、遺族厚生年金は非課税ですが、老齢厚生年金は公的年金等控除額は適用されますが、控除後の年金額は雑所得として課税対象です。

2.65歳以降の支給方法

まず、自身の老齢厚生年金が満額支給され、遺族厚生年金が老齢厚生年金の金額を超える場合がある場合はその差額が支給されます。

従って、遺族厚生年金額が老齢厚生年金額を上回っていれば、結果的には遺族厚生年金額を上限として年金額が支給されるという事になります。

3.65歳以降厚生年金加入者として働いてる場合の支給方法

老齢厚生年金は年金額と会社からの報酬に応じて、全部又は一部が支給停止になりますが、遺族厚生年金については、在職老齢年金の仕組みによる支給停止が行われないとした場合の老齢厚生年金額に相当する額の支払いが引き続き支給停止になります。

以前は、65歳以降の遺族厚生年金と老齢厚生年金の併給については(A)遺族厚生年金、又は(B)自身の老齢厚生年金、又は(C)遺族厚生年金×2/3+老齢厚生年金×1/2を選択する事が可能でしたが、平成19年4月に現在の支給方法に変更されました。

従って、変更の意図はまず増税であり、最初に老齢厚生年金を満額受け取るので雑所得として課税される可能性が高まる事、次に年金給付の抑制であり、在職老齢年金制度の適用により老齢厚生年金の全部または一部が支給停止になる事であると言われています。

ただ、今回不合理な真実と判断したのは、女性が働く事により長年厚生年金の保険料を支払ったにも拘わらず、遺族厚生年金を受給する様になると結果として年金額は遺族厚生年金額が上限(通常夫の遺族厚生年金額=厚生年金額×3/4の方が多いと思われます)になり、第3号被保険者が通常受給する遺族厚生年金額の計算とまったく同じになります。。

この不合理こそ、女性の働く意思を妨げる障害になると判断します。決して、政府の言う配偶者控除が障害ではありません。

厚生年金は国民年金の上乗せとして位置付けられていますので、同じ事由による年金を厚生年金と国民年金の両方から受給できますが、例えば老齢厚生年金と遺族厚生年金の様な同じ年金制度から支給される別事由の2つ以上の年金をそれぞれ受給する事は出来ません。

しかしながら、1人1年金を貫けば遺族厚生年金を受給している者には老齢厚生年金は受給できないことになり、長年掛け続けてきた保険料は掛け捨てになってしまいますので、65歳以降の受給については遺族厚生年金と老齢厚生年金を併給出来る制度になっています。

ただし、遺族厚生年金と老齢厚生年金がそれぞれ満額受給できる訳ではなく、支給調整が行われます。

1.65歳までの支給方法

遺族厚生年金か特別支給の老齢厚生年金のどちらか一方を選択する。なお、遺族厚生年金は非課税ですが、老齢厚生年金は公的年金等控除額は適用されますが、控除後の年金額は雑所得として課税対象です。

2.65歳以降の支給方法

まず、自身の老齢厚生年金が満額支給され、遺族厚生年金が老齢厚生年金の金額を超える場合がある場合はその差額が支給されます。

従って、遺族厚生年金額が老齢厚生年金額を上回っていれば、結果的には遺族厚生年金額を上限として年金額が支給されるという事になります。

3.65歳以降厚生年金加入者として働いてる場合の支給方法

老齢厚生年金は年金額と会社からの報酬に応じて、全部又は一部が支給停止になりますが、遺族厚生年金については、在職老齢年金の仕組みによる支給停止が行われないとした場合の老齢厚生年金額に相当する額の支払いが引き続き支給停止になります。

以前は、65歳以降の遺族厚生年金と老齢厚生年金の併給については(A)遺族厚生年金、又は(B)自身の老齢厚生年金、又は(C)遺族厚生年金×2/3+老齢厚生年金×1/2を選択する事が可能でしたが、平成19年4月に現在の支給方法に変更されました。

従って、変更の意図はまず増税であり、最初に老齢厚生年金を満額受け取るので雑所得として課税される可能性が高まる事、次に年金給付の抑制であり、在職老齢年金制度の適用により老齢厚生年金の全部または一部が支給停止になる事であると言われています。

ただ、今回不合理な真実と判断したのは、女性が働く事により長年厚生年金の保険料を支払ったにも拘わらず、遺族厚生年金を受給する様になると結果として年金額は遺族厚生年金額が上限(通常夫の遺族厚生年金額=厚生年金額×3/4の方が多いと思われます)になり、第3号被保険者が通常受給する遺族厚生年金額の計算とまったく同じになります。。

この不合理こそ、女性の働く意思を妨げる障害になると判断します。決して、政府の言う配偶者控除が障害ではありません。

※コメント投稿者のブログIDはブログ作成者のみに通知されます