※国の無利子貸付制度の融資金は返ってきません。

(生活困窮者に借金させるだけです。返ってきません)

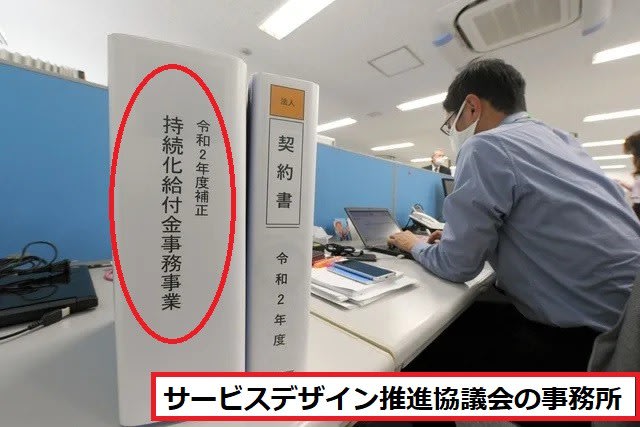

※国のコロナ持続化給付金は詐欺集団のエジキになっています。

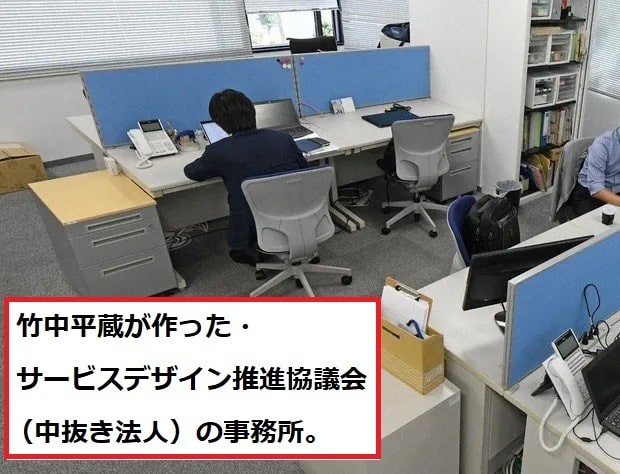

(竹中平蔵が作ったサービスデザイン推進協議会が行っています)

ーーーーーーーーーーーーーーーーーー・

2022年6月4日(土) 10:02 配信 (共同通信=大野雅仁、出崎祐太郎、市川亨)。

コロナで借金した人が相次ぎ自己破産、既に20億円が返済困難に。

国の特例貸付制度の貸付総額は、1兆3,000億円を超えました。

(2022年8月末まで申し込みを受け付けています)。

国の無利子貸付制度が生活再建に結び付かない理由は?

新型コロナウイルスの影響で生活が苦しくなった人に、

国が無利子でお金を貸す仕組みがあります。

「お金を借りたが返せない」と自己破産する人が相次いでいます。

返済困難な金額は現時点で約20億円に上り、今後さらに膨らむのは確実です。

大半が返ってきません。最終的には国民負担になります。

なぜ、国の無利子貸付制度が生活再建に結び付かず、

苦境に追い込まれる人が多く出ているのでしょうか?

取材すると、貸付制度の「弊害」が浮かんできました。

国の無利子貸付制度は最大200万円まで借りられます。

この無利子貸付制度は「特例貸し付け」と呼ばれ、

コロナ感染が広がり始めた2020年3月に設けられました。

最大20万円の「緊急小口資金」と、

最大60万円を3回まで貸す「総合支援資金」という2種類があります。

合計最大200万円まで借りられます。いずれも無利子です。

コロナ特例貸付金の利用総額の推移。(下の画像)。

総額:1兆3777億円(2022年4月16日現在)。

コロナ特例貸付金の利用総額の推移。

総額:1兆3777億円(2022年4月16日現在)。

市区町村の社会福祉協議会が受付窓口になっています。

申請期限は延長を繰り返し、2022年8月末まで受け付けています。

緊急小口資金は2年以内、総合支援資金は10年以内に返済が必要で、

早い人は来年1月から返済が始まります。

「貸付利用者から自己破産の通知が毎日のように届きます」、

社会福祉協議会(社協)の職員さんからそんな話を聞き、

私たちは2022年4月に、47都道府県社協を対象に調査しました。

「利用者から債務整理の手続きに入る通知が届いたり、

自己破産などが決定したりしたケースはどれだけありますか?」

38都道府県から回答が得られた結果、

自己破産や債務整理の手続きをした利用者が全国で約5千人いることが分かりました。

1人で複数回借りる人も多いため、貸付件数は約1万8千件以上です。

自己破産や債務整理のケースでの貸付額を答えたのは19県だけでしたが、

それでも約19億6千万円強ありました。

調査と並行して取材したのは、貸し付けを受けても生活苦に直面する人々です。

「どうやって返せばいいのか。常に不安を抱えながら暮らしている」。

首都圏に住むシングルマザーの40代女性はそう言って、うつむきました。

女性は2020年夏、コロナ禍で飲食店員の職を失い、

貸付金を限度額の200万円まで借りました。

現在は別の飲食店で働き、一緒に暮らす20代の子ども2人のうち1人は大学生で、

貯金を取り崩しながら綱渡りの生活です。

貯金は底を突きかけており「自己破産が頭をよぎることもあります」。

大阪府吹田市の50代女性も2020年春に飲食店の雇い止めに遭った。

月約7万円を得ていたが、収入はゼロに。貸付金155万円を借りた。

求職のためハローワークに通うが、腰にヘルニアを抱えており

「働く意欲はあっても立ち仕事は難しく、なかなか職が見つからない」。

食費を切り詰めるため、1日1食で水を飲んで空腹をごまかしているものの、

生活資金はもうほとんど残っていない。

支援団体に食料を送ってもらい、日々を乗り切っている。返済は難しい状況だ。

政府はコロナ禍や物価高騰で困窮する子育て世帯を対象に、

子ども1人当たり5万円を6月から順次、支給するが、女性は受け取れない。

「子育て世帯以外の困っている人にも目を向けてほしい」と切実に訴える。

貸付金の制度はこれまでも災害などの緊急時に利用されてきました。

しかし、今回のコロナ禍では20~21年度の2年間で、

約320万件、約1兆3千億円に達し、未曽有の規模となっています。

申請期間の延長をやめるよう求めてきた全国社協の幹部は

「さすがにやりすぎだ」と政府に苦言を呈します。

コロナ禍で優先されたのが迅速にお金を渡すことだった。

その半面、申請は郵送でも可能で、審査は形式だけにとどまり、

顔を見ないまま貸すケースがほとんどです。

社協の現場職員さんからは「生活を立て直す支援をせず、

『自助』の名の下に借金を背負わせているだけ」と疑問の声も上がっています。

KK県社協の担当者は

「生活苦に陥っている人は他の債務や障害などを抱えているケースもあるが、

申告だけで借りることができる。支援に結び付かず、自立する力をそいでしまう」

と危惧しています。

SS県社協の担当者は

「申請者の生活状況を細かく確認できず、事実上『貸したら終わり』の関係だ」

と漏らします。返ってこない分は国庫の負担となります。

都道府県の社協が5~6月をめどに返済の要否を利用者に知らせることになっていて、

通知を機に夏以降、自己破産などが急増する恐れがあります。

返せずに自己破産した場合、利用者は経済的にも心理的にもダメージを受ける。

生活再建に向け家計支援や精神的なサポートなどが必要になるが、

債権者である社協から連絡を取ることは原則できず、支援の網から漏れかねない。

社協の側にも、利用者が多過ぎて支援まで手が回らないという事情があります。

「返済に関する通知や免除だけでも作業量が膨大。相談業務の人手が足りない」。

OO県社協の担当者は頭を抱える。

政府は困窮者への支援金給付などを実施していますが、

臨時的な対応にとどまっています。

どう仕組みを変えたらいいのでしょうか?

生活困窮者支援に詳しい大阪公立大の五石敬路准教授は、

①特例貸し付けは生活保護の増加を防いだという意味では一定の効果があった。

②本来、貸し付けは一時的な収入の減少を補うもの。

収入が回復しなければ、利用者は債務が増えるだけだ。

③生活保護とは別に、

もっと手前で住宅や教育など生活の一部を支える現金給付の仕組みを導入すべきだ。

④社協の貸し付けは元々、情報公開が不十分で、

返済率などの状況をきちんと明らかにするための法令改正も必要だ。

と、生活困窮者支援に詳しい大阪公立大の五石敬路准教授は話しています。

竹中平蔵が作ったサービスデザイン推進協議会の事務所。(下の画像)

竹中平蔵が作ったサービスデザイン推進協議会の事務所。(上の画像)