日本公認会計士協会から、「会員監査法人における公認会計士資格の表記に関する誤りについて」というプレスリリースが出されました(2022年7月15日)。

「会員監査法人において、公認会計士登録がなされていないにもかかわらず、公認会計士として書類上記載されている事例が確認され、本日、当該会員監査法人からその全容把握のための調査を開始していることの公表がなされました。 」

監査法人トーマツだったようです。

公認会計士資格の表記に関する誤りについて(監査法人トーマツ)

「このたび、有限責任監査法人トーマツ(以下「当監査法人」と言います)の一部の監査チームが作成する書類に関し、公認会計士である監査責任者(*1)の下で、監査補助者(*2)として監査業務に従事する職員の一部について、公認会計士登録がなされていないにも関わらず公認会計士として記載されている事例が確認されました(以下「本件過誤」と言います)。

対象となる書類は、被監査会社に提出した監査チーム体制に係る説明資料、財務局等に提出した監査概要書等及び日本公認会計士協会に提出した監査実施報告書です。また、その結果、一部の被監査会社が財務局等に提出した有価証券報告書における「監査業務に係る補助者の構成」の記載にも誤りが生じています。

当監査法人は、本件過誤の全容把握と再発防止に向けて、外部弁護士を交えた調査チームを立ち上げて調査を開始しております。」

被監査会社に提出した資料の誤りも問題ではありますが、監査法人が提出する監査概要書や監査実施報告書、監査クライアントが提出する有価証券報告書は、法令や規則に基づく正式文書であり、そこに虚偽記載があれば無視できない問題だといえそうです。

ただ、監査概要書や監査実施報告書に、全く間違いがないかというと、スタッフに集計・作成させて、主査がざっとチェックする程度のものなので、たぶん実際は細かいミスはたくさんあるのでしょう。今回の記載誤りが、例えば、監査時間数のうち、無資格者がほとんどだったのに、会計士資格有資格者が大部分を占めているように記載するなど、文書の提出を受けた財務局や会計士協会をミスリードするようなひどいものならともかく、そうでなければ、大騒ぎするほどの事項ではないかもしれません。

有報(外部監査に関する項目)は、クライアントが、おそらく監査チームからの資料をもとに記載するのでしょうが、これも有報利用者に誤解を与えるようなひどい誤りでなければ、無視できる問題でしょう。

いずれにしても、監査概要書や監査実施報告書は、提出前に、よくチェックしましょうということでしょうか。

(トーマツの人事データ上、無資格者が有資格者として登録されていた(無資格者を有資格者として扱っていた)ということだと、根が深い問題ですが、さすがにそれはないでしょう。)

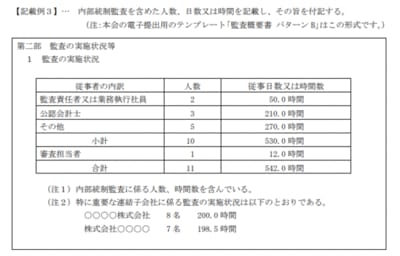

ちなみに、監査概要書がどんなものかというと...

(日本公認会計士協会「監査概要書等(写)の協会への提出に当たっての留意事項及び記載例」より)

トーマツ、無資格の職員を「会計士」と誤記載(日経)(記事前半のみ)

「顧客の過去5年分の有価証券報告書でも数社で誤りが生じているという。」

「誤記載が判明したのは監査補助者として働く職員29人。」