第 40 期業務及び財産状況説明書(PDFファイル)(「ステークホルダーの皆様へ」より)

あずさ監査法人は、2024年6月期の「業務及び財産状況説明書」を、2024年9月6日に公表しました。

売上高。

監査・非監査とも順調に伸びているようです。

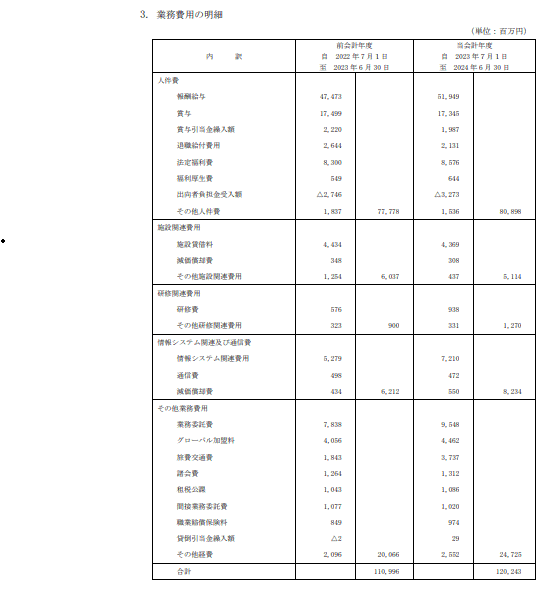

損益計算書と業務費用明細。

売上高が96億円も増えたのに、利益はあまり動いていないようです。

人件費の増加31億円、情報システム関連費用の増加19億円、業務委託費の増加17億円などで相殺されてしまったようです。グローバル加盟料(KPMGへの上納金?)を区分掲記しているのは、正直でよいと思います(PwCは隠しています)。

その他の営業外収益とその他の営業外費用が、比較的大きな金額で計上されていますが、どういう内容なのでしょう。

利益については、退職給付会計の会計方針変更の影響(約27億円)があるようです。

数理計算上の差異の処理を、発生時全額費用処理から5年で償却する方法に変更しています。これにより、業務費用が27億円増加したといっています。

ということは、2024年6月期にこの27億円を超えるような数理計算上の差異が発生したことになります。この計算書類には、退職給付会計の注記というのがないので、どういう原因で差異が生じたのか、推測することすらできません。退職給付引当金の金額は、164億円であり、この金額と比較すると、27億円超(4分の5をかけると33億円)はけっこう大きな金額です。割引率の上昇だけでは説明がつかないような気もします。監査法人なので、株式や社債などへの投資はやっていないでしょうから、年金資産の評価額が想定外に大きく動くということもなさそうなのですが...

なお、注記によると、あずさの退職給付引当金は、社員と職員の両方を対象としているそうです。

いずれにしても、監査法人は「人」が資本ですから、「人」に関係する退職給付の注記は、充実させるべきでしょう。金融庁は、監査法人の計算書類の規則を見直すべきなのでは。会計のプロが大勢いるのですから、中小企業レベルの開示で我慢すべき理由はないでしょう。