仮想通貨の規制する法案などが閣議決定されたという記事。

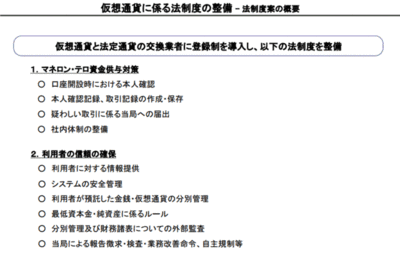

「改正案では、仮想通貨取引所の登録制を導入することが盛り込まれた。取引所は利用者の金銭と仮想通貨の分別管理などを求められる。一方、金融庁による検査権限、業務改善命令や登録抹消などの処分権限が規定された。マネーロンダリング(資金洗浄)・テロ資金供与対策としては、口座開設時の本人確認や疑わしい取引の当局への届け出を求める。

資金決済法の改正案で、仮想通貨は決済手段の1つと位置づけられたが、「貨幣」(造幣局が発行するコイン)や「通貨」(貨幣及び日本銀行券)とは一線を画した。仮想通貨は、不特定の者との間で物品売買時の支払いや法定通貨との交換に利用でき、電子的に移転することが可能な「財産的価値」と定義された。」

勘定科目的には何になるのでしょうか。現預金ではなさそうですが。また、キャッシュフロー計算書のキャッシュには含まれるのでしょうか。

また、決算手段という位置づけであれば、消費税もかからないのでしょうか。税務的な扱いも明確にすべきでしょう。

国会提出法案等(金融庁)

「情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律案」という法案のようです。

(金融庁資料より)

仮想通貨は「お金ではない財産的価値」に 初の規制法案(朝日)

「仮想通貨を、通貨(お金)ではなく「財産的価値」と位置づけたうえで、電子的な決済手段のうち、電子マネーのように既存の法律で規制されていないものを仮想通貨と呼ぶことにした。

現在、先払いの電子マネーなどは資金決済法、後払いのクレジットカードなどは割賦販売法で規制されている。買い物でもらえるポイントやマイル、ネットゲーム内のコインなど特定の範囲内でしか流通しないものも、仮想通貨には含めない。」