シャープが減資を行うという記事。

「主力2行に対する優先株発行などで資本を拡充する一方、1200億円以上ある資本金を1億円に減らし、累積損失を一掃する。」

日経記事によると、税務上資本金1億円以下で「中小企業」扱いになるため、税務上の優遇措置も受けられるとのことです。

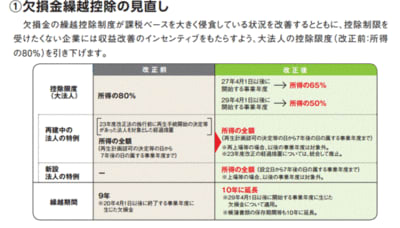

具体的には、中小企業の法人税への軽減税率の適用、外形標準課税の不適用などを挙げていますが、シャープの場合は、赤字でも課税される外形標準課税を避けられるのが大きいのでしょう。また、大法人に対する欠損金の繰越控除の制限(税制改正でさらに拡大)も重要と思われます。もっとも、欠損金を使えるぐらいまでに業績が回復しないと無関係です。

また、資本金を減らして剰余金のマイナスを減らすだけの形式的減資(純資産は変わらない)なので、日経記事にも書かれているように株主の持ち分は変わりません。(再建策の一環として行われる増資では影響を受けますが)

(平成27年度税制改正パンフレットより)

シャープ:99%減資、累損を一掃…資本金1億円に(毎日)

「シャープは12年3月期と13年3月期に計9000億円超の連結最終(当期)赤字を計上、単体の累積損失が14年3月末時点で208億円となった。15年3月期も大幅赤字で損失はさらに膨らむ見通し。このため、累積損失をいったん解消し、残った資本金の大半を剰余金にあらかじめ振り替える。16年3月期にも1000億円規模の最終赤字が見込まれ、これに備える狙いもある。併せて主力2行が約2000億円の資本支援を行う。」

減資のあとに2000億円も増資(たぶん優先株)をすると、大法人に逆戻りなので、増資の後に減資ということになるのでしょう。ちょっと変な感じです。