IASBは、「開示に関する取組み(IAS第7号の修正)」を、2016年1月29日に公表しました。

「本修正は、財務諸表利用者が、財務活動から生じる負債の変動(キャッシュ・フローの変動及び為替差損益などの非資金変動を含む)を評価するのに役立つ開示の提供を企業に求めるものであり、財務報告における開示の有効性の改善を進めるIASBの開示に関する取組みの一部です。」

IASBのプレスリリース

IASB responds to investors' call for improved disclosures

公表された基準

http://www.ifrs.org/Current-Projects/IASB-Projects/Debt-disclosures/Documents/Disclosure-Initiative_Amendments-to-IAS-7.pdf

日本の委員が反対意見を述べています。

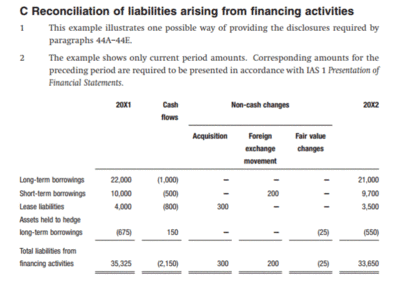

以下のような注記を求めているようです。

負債(資金調達に関係するもの)の変動を、キャッシュフローによるものとそれ以外の要因によるものに分けて示しています。(負債をヘッジする資産も含めています。)

米国基準でも、キャッシュフロー計算書の見直しをやっているようです。改正案が出ています。内容は上記IFRSの改正とは別物です。

FASB proposal addresses cash flow issues(JofA)