円安時代① 自ら「日本売り」招く

円安の流れが止まりません。対ドルの円相場は年初から約30%も下落(1ドル=15円→149円)しています。日本人の対外購買力が低下し、輸入品価格が為替要因だけで30%上がる計算です。円安急進の背景には金融政策の混迷に加え、日本経済の構造的弱点があります。

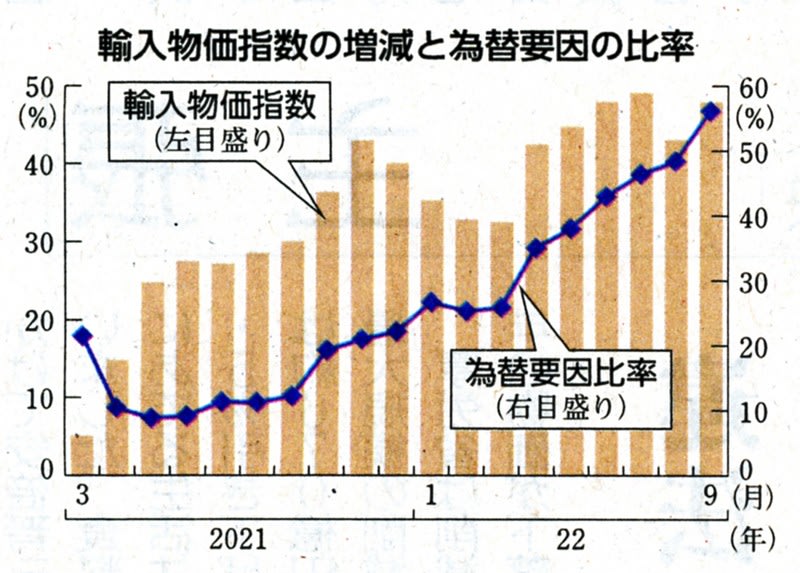

9月の輸入物価(円ベース)は円安を最大の要因として前年同月比48%上がりました(図)。

国内物価への波及も進み、消費者物価(生鮮食品を除く総合指数)は3%上昇しました。円安が業績に悪影響を及ぼすと答えた企業は6割超(帝国データバンク調べ)に達しています。

国民生活と経済にもたらす異常円安の弊害は深刻なのに、岸田文雄政権は円安指向のアベノミクスにとらわれたままです。対応は混迷を極めています。

9月22日に政府・日銀は24年ぶりの「ドル売り・円買い介入」に踏み切りました。しかし効果は続きません。10月21日に再度介入したとみられますが、円安基調は変わらず、1ドル=149円台まで下落しています。

金利の低い円を売ってドルを買う流れを支えているのは日銀自身です。米連邦準備制度理事会(FRB)が物価抑制のために利上げを進める一方、日銀は低金利政策に固執し、日米の金利差が拡大する見通しだからです。

黒田東彦日銀総裁は今後2~3年間「金利を引き上げるようなことはない」(9月22日の記者会見)と断言し、円安急進のきっかけをつくりました。岸田文雄首相も「円安メリットを生かした経済構造の強靱化を進める」(10月3日の所信表明演説)と述べ、円安圧力にお手上げの状態です。10年近く続けたアベノミクスの金融緩和政策から脱却する道筋を描けない政府・日銀の失態が異常円安と物価高騰を招いています。

輸出産業支援の失敗

現在の「円売り・日本売り」の根底には金融政策の行き詰まりだけでなく、日本経済の構造的な弱さがあります。それを生み出したのも自民・公明党政権の間違った政策です。

「為替レートの決定要因は主に四つ」だと国際経済研究者の木原隆氏は話します。

①インフレ率(商品量に比べて貨幣量が多くインフレ率の高い国の通貨は安くなる)②貿易収支(赤字の国の通貨は安くなる)③金融政策(金利の低い国の通貨は安くなる)④政治的要因(信用の低い国の通貨は安くなる)―です。

「このうち②と③が現在の円安の原因だと考えられます。短期的には金融政策の方向性が決定的ですが、長期的には貿易収支の状況が重要です」

9月の貿易収支は2兆940億円の赤字でした。単月の赤字は14カ月連続です。2022年度上半期(4~9月)の貿易収支は11兆75億円もの赤字でした。半期の赤字として比較可能な1979年度以降で最大です。輸入額が輸出額を上回る貿易赤字の拡大は円売り・ドル買い取引の増加を意味します。

長期的には鉱物性燃料(石炭、石油、天然ガスなど)や繊維・衣類の赤字が膨らみ、電気機器の黒字が縮小しています。(図)

中央大学の村上研一教授は「貿易赤字拡大の一方の要因は燃料輸入額の増大ですが、他方の要因は国内供給力の衰退です」と指摘します。「輸出産業は海外に生産拠点を移転し、空洞化しました。国内の製造業生産能力が減衰したために輸出額が落ち込んでいるのです。輸出産業支援に主眼を置いたアベノミクスの失敗です」(つづく)(5回連載です)

「しんぶん赤旗」日刊紙 2022年10月26日付掲載

9月の貿易収支は2兆940億円の赤字。単月の赤字は14カ月連続です。2022年度上半期(4~9月)の貿易収支は11兆75億円もの赤字。半期の赤字として比較可能な1979年度以降で最大。輸入額が輸出額を上回る貿易赤字の拡大は円売り・ドル買い取引の増加を意味します。

長期的には鉱物性燃料(石炭、石油、天然ガスなど)や繊維・衣類の赤字が膨らみ、電気機器の黒字が縮小。

中央大学の村上研一教授は「貿易赤字拡大の一方の要因は燃料輸入額の増大ですが、他方の要因は国内供給力の衰退です」と指摘。

いわゆる産業の空洞化ですね。

円安の流れが止まりません。対ドルの円相場は年初から約30%も下落(1ドル=15円→149円)しています。日本人の対外購買力が低下し、輸入品価格が為替要因だけで30%上がる計算です。円安急進の背景には金融政策の混迷に加え、日本経済の構造的弱点があります。

9月の輸入物価(円ベース)は円安を最大の要因として前年同月比48%上がりました(図)。

国内物価への波及も進み、消費者物価(生鮮食品を除く総合指数)は3%上昇しました。円安が業績に悪影響を及ぼすと答えた企業は6割超(帝国データバンク調べ)に達しています。

国民生活と経済にもたらす異常円安の弊害は深刻なのに、岸田文雄政権は円安指向のアベノミクスにとらわれたままです。対応は混迷を極めています。

9月22日に政府・日銀は24年ぶりの「ドル売り・円買い介入」に踏み切りました。しかし効果は続きません。10月21日に再度介入したとみられますが、円安基調は変わらず、1ドル=149円台まで下落しています。

金利の低い円を売ってドルを買う流れを支えているのは日銀自身です。米連邦準備制度理事会(FRB)が物価抑制のために利上げを進める一方、日銀は低金利政策に固執し、日米の金利差が拡大する見通しだからです。

黒田東彦日銀総裁は今後2~3年間「金利を引き上げるようなことはない」(9月22日の記者会見)と断言し、円安急進のきっかけをつくりました。岸田文雄首相も「円安メリットを生かした経済構造の強靱化を進める」(10月3日の所信表明演説)と述べ、円安圧力にお手上げの状態です。10年近く続けたアベノミクスの金融緩和政策から脱却する道筋を描けない政府・日銀の失態が異常円安と物価高騰を招いています。

輸出産業支援の失敗

現在の「円売り・日本売り」の根底には金融政策の行き詰まりだけでなく、日本経済の構造的な弱さがあります。それを生み出したのも自民・公明党政権の間違った政策です。

「為替レートの決定要因は主に四つ」だと国際経済研究者の木原隆氏は話します。

①インフレ率(商品量に比べて貨幣量が多くインフレ率の高い国の通貨は安くなる)②貿易収支(赤字の国の通貨は安くなる)③金融政策(金利の低い国の通貨は安くなる)④政治的要因(信用の低い国の通貨は安くなる)―です。

「このうち②と③が現在の円安の原因だと考えられます。短期的には金融政策の方向性が決定的ですが、長期的には貿易収支の状況が重要です」

9月の貿易収支は2兆940億円の赤字でした。単月の赤字は14カ月連続です。2022年度上半期(4~9月)の貿易収支は11兆75億円もの赤字でした。半期の赤字として比較可能な1979年度以降で最大です。輸入額が輸出額を上回る貿易赤字の拡大は円売り・ドル買い取引の増加を意味します。

長期的には鉱物性燃料(石炭、石油、天然ガスなど)や繊維・衣類の赤字が膨らみ、電気機器の黒字が縮小しています。(図)

中央大学の村上研一教授は「貿易赤字拡大の一方の要因は燃料輸入額の増大ですが、他方の要因は国内供給力の衰退です」と指摘します。「輸出産業は海外に生産拠点を移転し、空洞化しました。国内の製造業生産能力が減衰したために輸出額が落ち込んでいるのです。輸出産業支援に主眼を置いたアベノミクスの失敗です」(つづく)(5回連載です)

「しんぶん赤旗」日刊紙 2022年10月26日付掲載

9月の貿易収支は2兆940億円の赤字。単月の赤字は14カ月連続です。2022年度上半期(4~9月)の貿易収支は11兆75億円もの赤字。半期の赤字として比較可能な1979年度以降で最大。輸入額が輸出額を上回る貿易赤字の拡大は円売り・ドル買い取引の増加を意味します。

長期的には鉱物性燃料(石炭、石油、天然ガスなど)や繊維・衣類の赤字が膨らみ、電気機器の黒字が縮小。

中央大学の村上研一教授は「貿易赤字拡大の一方の要因は燃料輸入額の増大ですが、他方の要因は国内供給力の衰退です」と指摘。

いわゆる産業の空洞化ですね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます