自治体というのは、世間の人が思っている程は不正がしにくいようになっている。確かに無駄な事業は多いし、特定の人に対して公共工事や補助金交付等を通して利益誘導をする、といったことが横行しているが、自治体の職員が公金をポケットに直接入れてしまうということは結構難しい。

不正を防止している仕組みの1つとして、「命令機関と会計機関の分離」というものが挙げられる。

会計管理者の就任と組織(執行機関に関する質疑) | 福井県ホームページ

======【引用ここから】======

2 会計管理者の組織について

改正地方自治法において、会計管理者の指揮系統を明確化するため、規則で会計管理者の権限に属する事務を分掌する組織を設けることができるとしており(法第171条第5項)、会計管理者について事務の執行においても独立性が保てるよう規定している。

会計管理者を一般の部局の下に置くこととした場合、当該部局における事務について命令機関と会計機関の分離が不分明となり、適正な会計事務の執行の確保に支障をきたすおそれがあることから、会計管理者は一般の部局とは別途置かれることが法律上予定されているものと考えられる。

======【引用ここまで】======

自治体は、地方自治法の規定により

「株式会社○○へ工事費として△△円支払うこと」

という支出命令を作る命令機関と、これを確認し

「株式会社○○の代表者名義の口座へ△△円振り込む」

という処理をする会計機関とを別にするようになっている。

・命令機関:首長(執行部局職員)

・会計機関:会計管理者(会計部局職員)

これによって、複数の職員の目で契約書や請求書を審査するとともに、職員が職務上現金や通帳を扱う機会を減らすことで、支払い過程で職員が支出予定の公金を誤魔化して懐に入れることを難しくしている。

ところが、こうした「命令機関と会計機関の分離」の抜け穴が存在する。それが「実行委員会方式」である。

実行委員会方式とは、自治体が事業やイベントをする際、自治体単独ではなく企業や公益財団法人、NPOその他各種団体などが人や資金を出し合って実行委員会を組織し、この実行委員会が実施するというものである。

この方式が、なぜ抜け穴なのか。

福岡市・実行委員会方式事業の問題点|政治ニュース|HUNTER(ハンター)|ニュースサイト

======【引用ここから】======

福岡市の実行委員会方式による事業をめぐっては、市と西日本新聞社で運営されてきた「アイランドシティこどもっと!だいがく」や、両者にNPO法人などが加わった形の「中高生夢チャレンジ大学」などについて、その問題点を追及してきた。

いずれの事業も、西日本新聞の社内経理システムに合わせているため、市職員を入れて組織された実行委員会の銀行口座が作られておらず、帳簿や領収書などの会計書類も揃っていなかった。開示された公文書上では収入や支出についての確認がとれず、福岡市の担当職員に収入の証明方法を聞いても即座に答えられないといった状況だ。

======【引用ここまで】======

福岡市・実行委員会方式事業 東京都の4倍超|政治ニュース|HUNTER(ハンター)|ニュースサイト

======【引用ここから】======

実行委員会方式の事業をめぐっては、帳簿や領収書さえ揃わないという不適切な経理処理や、一般常識を超えた高額な職員報酬などの実態が明らかとなっており、こうした公費支出にそぐわぬ事業形態を放置したまま、新規事業を次々と立ち上げている状況だ。有意義であると思われる事業から、まったく無駄としか言いようのない事業まで様々。安易に実行委員会を作っては公費を投じるという状況が続いている。

会計上の制約が少なく、チェックも杜撰な各種の実行委員会は、市の第二、第三の財布と言われ、不正の温床にもなっている。市民の暮らしに必要な予算を削る前に、やるべきことがあるようだが・・・・・。

======【引用ここまで】======

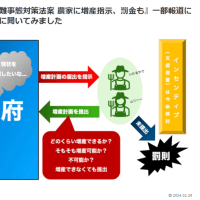

通常の事業やイベントであれば、お金の流れは

・自治体

↓ (代金)

・業 者

となるのだが、実行委員会方式では

・自治体その他構成団体

↓ (負担金)

・実行委員会

↓ (代金)

・業 者

という流れになる。

実行委員会は、事業やイベント開催を目的として臨時に作られるのが一般的だ。そのため、スタッフは寄せ集めで役割分担は曖昧。自治体内部の支出チェック機能が働くのは自治体から実行委員会への負担金支出までに留まる。実行委員会は自治体とは形式的には別組織であるため、会計管理者の設置をはじめ会計処理に関する地方自治法の適用がなくチェックが甘くなる。その気になれば、入札を通さず全て随意契約にすることだって可能だ。

極端な話、実行委員会の事務局業務を担当する自治体職員が、構成団体からの負担金受領、業者との物品購入契約や工事請負契約、契約代金の支払い、支払い報告の作成まで全部一人で担当するということもあり得る。そうなると

「構成団体から受領した負担金を通帳に入れ、業者と口頭で契約し、通帳から現金をおろし、領収を貰わずに業者に現金で支払う」

なんて通常考えられないような会計処理も起こり得る。

この過程で、

・負担金の受領額を誤魔化す

・契約額を誤魔化す

・支払額を誤魔化す

等によって差額を生じさせ、その差額で私的に飲み食いしたとしても、事後に確認し全てを明らかにすることは困難だ。あるいは「今月はパチンコの負けが大きかったから、実行委員会の通帳から少し借りておこう。借りた分は来月の給料で埋めればいいや」なんてこともあるかもしれない。

全ては闇の中。

上記引用先に「会計上の制約が少なく、チェックも杜撰な各種の実行委員会は、市の第二、第三の財布と言われ、不正の温床にもなっている」とあるが、まさにその通りだ。これを予防するためにはそもそも実行委員会という方式を採らず、無駄な事業を実施しないことが一番である。

では、もし不正や不適切処理が起こってしまったらどうするべきか。実行委員会の構成や自治体からの独立性にもよるだろうが、自治体の監査委員による適法性監査は、自治体から実行委員会への負担金支出までしか及ばない可能性がある。他に考えられるとしたら、議会による調査権・妥当性監査の一環として調査委員会を設置し、参考人招致や書類の提出を求めて調べるくらいだろうか。

~~~(H29.6.30追記)~~~

地方自治法を読み直したところ、

「第199条第7項 監査委員は、必要があると認めるとき、又は普通地方公共団体の長の要求があるときは、当該普通地方公共団体が補助金、交付金、負担金、貸付金・・を与えているものの出納その他の事務の執行で当該財政的援助に係るものを監査することができる。」

とあるので、監査委員による監査も可能だ。

不正や不適切処理に対処する方法は多い方が良い。

不正を防止している仕組みの1つとして、「命令機関と会計機関の分離」というものが挙げられる。

会計管理者の就任と組織(執行機関に関する質疑) | 福井県ホームページ

======【引用ここから】======

2 会計管理者の組織について

改正地方自治法において、会計管理者の指揮系統を明確化するため、規則で会計管理者の権限に属する事務を分掌する組織を設けることができるとしており(法第171条第5項)、会計管理者について事務の執行においても独立性が保てるよう規定している。

会計管理者を一般の部局の下に置くこととした場合、当該部局における事務について命令機関と会計機関の分離が不分明となり、適正な会計事務の執行の確保に支障をきたすおそれがあることから、会計管理者は一般の部局とは別途置かれることが法律上予定されているものと考えられる。

======【引用ここまで】======

自治体は、地方自治法の規定により

「株式会社○○へ工事費として△△円支払うこと」

という支出命令を作る命令機関と、これを確認し

「株式会社○○の代表者名義の口座へ△△円振り込む」

という処理をする会計機関とを別にするようになっている。

・命令機関:首長(執行部局職員)

・会計機関:会計管理者(会計部局職員)

これによって、複数の職員の目で契約書や請求書を審査するとともに、職員が職務上現金や通帳を扱う機会を減らすことで、支払い過程で職員が支出予定の公金を誤魔化して懐に入れることを難しくしている。

ところが、こうした「命令機関と会計機関の分離」の抜け穴が存在する。それが「実行委員会方式」である。

実行委員会方式とは、自治体が事業やイベントをする際、自治体単独ではなく企業や公益財団法人、NPOその他各種団体などが人や資金を出し合って実行委員会を組織し、この実行委員会が実施するというものである。

この方式が、なぜ抜け穴なのか。

福岡市・実行委員会方式事業の問題点|政治ニュース|HUNTER(ハンター)|ニュースサイト

======【引用ここから】======

福岡市の実行委員会方式による事業をめぐっては、市と西日本新聞社で運営されてきた「アイランドシティこどもっと!だいがく」や、両者にNPO法人などが加わった形の「中高生夢チャレンジ大学」などについて、その問題点を追及してきた。

いずれの事業も、西日本新聞の社内経理システムに合わせているため、市職員を入れて組織された実行委員会の銀行口座が作られておらず、帳簿や領収書などの会計書類も揃っていなかった。開示された公文書上では収入や支出についての確認がとれず、福岡市の担当職員に収入の証明方法を聞いても即座に答えられないといった状況だ。

======【引用ここまで】======

福岡市・実行委員会方式事業 東京都の4倍超|政治ニュース|HUNTER(ハンター)|ニュースサイト

======【引用ここから】======

実行委員会方式の事業をめぐっては、帳簿や領収書さえ揃わないという不適切な経理処理や、一般常識を超えた高額な職員報酬などの実態が明らかとなっており、こうした公費支出にそぐわぬ事業形態を放置したまま、新規事業を次々と立ち上げている状況だ。有意義であると思われる事業から、まったく無駄としか言いようのない事業まで様々。安易に実行委員会を作っては公費を投じるという状況が続いている。

会計上の制約が少なく、チェックも杜撰な各種の実行委員会は、市の第二、第三の財布と言われ、不正の温床にもなっている。市民の暮らしに必要な予算を削る前に、やるべきことがあるようだが・・・・・。

======【引用ここまで】======

通常の事業やイベントであれば、お金の流れは

・自治体

↓ (代金)

・業 者

となるのだが、実行委員会方式では

・自治体その他構成団体

↓ (負担金)

・実行委員会

↓ (代金)

・業 者

という流れになる。

実行委員会は、事業やイベント開催を目的として臨時に作られるのが一般的だ。そのため、スタッフは寄せ集めで役割分担は曖昧。自治体内部の支出チェック機能が働くのは自治体から実行委員会への負担金支出までに留まる。実行委員会は自治体とは形式的には別組織であるため、会計管理者の設置をはじめ会計処理に関する地方自治法の適用がなくチェックが甘くなる。その気になれば、入札を通さず全て随意契約にすることだって可能だ。

極端な話、実行委員会の事務局業務を担当する自治体職員が、構成団体からの負担金受領、業者との物品購入契約や工事請負契約、契約代金の支払い、支払い報告の作成まで全部一人で担当するということもあり得る。そうなると

「構成団体から受領した負担金を通帳に入れ、業者と口頭で契約し、通帳から現金をおろし、領収を貰わずに業者に現金で支払う」

なんて通常考えられないような会計処理も起こり得る。

この過程で、

・負担金の受領額を誤魔化す

・契約額を誤魔化す

・支払額を誤魔化す

等によって差額を生じさせ、その差額で私的に飲み食いしたとしても、事後に確認し全てを明らかにすることは困難だ。あるいは「今月はパチンコの負けが大きかったから、実行委員会の通帳から少し借りておこう。借りた分は来月の給料で埋めればいいや」なんてこともあるかもしれない。

全ては闇の中。

上記引用先に「会計上の制約が少なく、チェックも杜撰な各種の実行委員会は、市の第二、第三の財布と言われ、不正の温床にもなっている」とあるが、まさにその通りだ。これを予防するためにはそもそも実行委員会という方式を採らず、無駄な事業を実施しないことが一番である。

では、もし不正や不適切処理が起こってしまったらどうするべきか。実行委員会の構成や自治体からの独立性にもよるだろうが、自治体の監査委員による適法性監査は、自治体から実行委員会への負担金支出までしか及ばない可能性がある。他に考えられるとしたら、議会による調査権・妥当性監査の一環として調査委員会を設置し、参考人招致や書類の提出を求めて調べるくらいだろうか。

~~~(H29.6.30追記)~~~

地方自治法を読み直したところ、

「第199条第7項 監査委員は、必要があると認めるとき、又は普通地方公共団体の長の要求があるときは、当該普通地方公共団体が補助金、交付金、負担金、貸付金・・を与えているものの出納その他の事務の執行で当該財政的援助に係るものを監査することができる。」

とあるので、監査委員による監査も可能だ。

不正や不適切処理に対処する方法は多い方が良い。