これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

社会・経済ニュースランキング

社会・経済ニュースランキング

米国の中央銀行にあたる米連邦準備制度理事会(FRB)は2022年5月4日、政策金利を0・5%幅引き上げると決めました。

金利の政策変更は0・25%幅が一般的で、0・5%幅の利上げは実に22年ぶりのことです。

また米国は保有資産を縮小して、市場に出回るお金を減らす「量的引き締め」も決めました。

これは金利と流通するお金の量の「二重の引き締め」を行なうもので、米国は米国の物価上昇=インフレの抑え込みを最優先にしました。

アメリカの株式市場はこれを好感して、株価も大幅に上がっています。

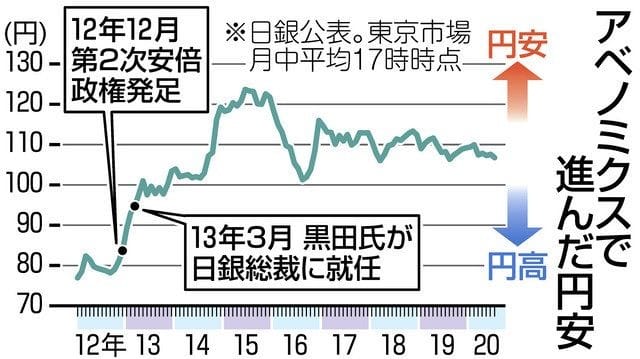

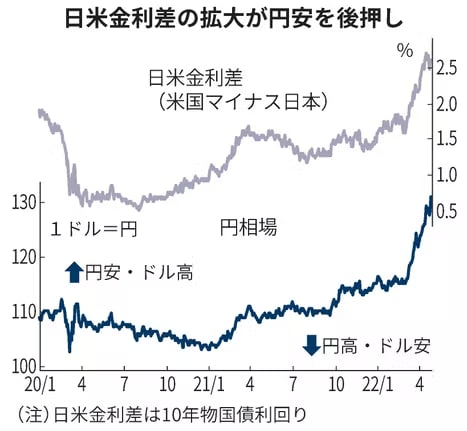

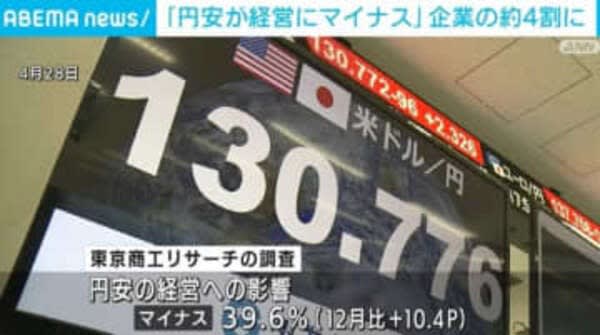

これに対して、GW前の4月28日、東京外国為替市場で円相場が1ドル = 130円台となり、20年ぶりの円安ドル高水準となっています。

日本では第二次安倍政権時代に始めたアベノミクス、つまりゼロ金利かつ日銀が国債を買いまくって市中に出回るお金の量も増やすという二重の緩和=異次元緩和を続けていて、今のアメリカとは全く逆方向の政策を10年も取り続けています。

アメリカの金利が上がって、日本の金利は事実上のゼロのままなのですから、ドルを持っていた方が得だしアメリカ株に投資た方が有利なのは誰の目にも明らかですから、円安株安が進行するのは火を見るより明らかです。

初期の金融緩和には意味がありましたが、失敗が明らかになってからも漫然とそれを続けてきた安倍・菅・岸田自公政権の無能さは致命的です。

ところが、安倍元首相はも黒田日銀総裁もアベノミクスの失敗を認めず、安倍氏は4月25日に自民党の会合で

「今の水準で右往左往する必要は全くない。日本のように輸出の工業力があり、外国からの観光客が再び戻ってくれば、円安は、日本にとって間違いなくプラスの環境になる」

と開き直り、経済音痴ぶりを披露。黒田総裁も4月28日に

「全体として円安がプラスという考え方を変えたわけではない」

と発言しています。

すでに1ドル130円を突破してしまっている円安が進行すれば、原油や天然ガスなどのエネルギー資源や食料の多くを海外から輸入している日本では、ウクライナ戦争で拍車がかかった世界的な資源高に加えて円安によって、日本のガソリン高・電気料上げ・食料品高がさらに進行し、庶民の生活が成り立たなくなるのは必定です。

日本は安倍政権が発足する前から輸出産業よりも内需中心の経済になっているのであって、円安で儲かる輸出産業はトヨタなどごく一握り。

安倍元首相は円安で潤う輸出依存型の大企業しか見ていませんが、岸田政権が安倍氏に忖度してアベノミクスを漫然と続けることで、岸田政権の「経済安全保障」など吹っ飛んでしまっているのです。

すでに焼け石に水、決定。

このまま、黒田日銀総裁のゼロ金利政策を続けていたら、玉木国民民主党代表が固執している「トリガー条項の解除」などではとうていガソリン高に対してさえ焼け石に水になります。

自分の権力を維持するために安倍氏の顔色だけを窺って政策を決定している岸田首相はもう総理大臣失格です。

市民は自分の生活を守るために、自公政権にNOを突きつけるべきなのです。

主要企業120社の現在の円安の評価

関連記事

虚飾が剥がれたアベノミクスの実像。黒田日銀総裁がさらなる緊急対策を公表するも、株価はさらに400円以上下落して、1万7000円に。

とうとう、日本銀行までもが信用しなくなったアベノミクス幻想。日銀が内閣府に賃金統計の元データを出せと要求!

安倍フェイク政権!厚労省が賃金上昇率を実際より高く出して、内閣府がそれをもとに雇用者報酬を高めに計算し、景気判断を上向きに公表していた!

失業率が下がっても国内消費が上がらないアベノミクスの失敗。すべては非正規雇用の拡大にある。

安倍総理が絶対言わない数字。実質賃金が統計史上初めて4年連続減少。個人消費が戦後初めて2年連続減少。

祝!憲政史上最長の内閣総理大臣!!最凶のアベ首相はなぜこんなに長く居座れたのか。

だいたい、円が下がるという事は国際的に見たら日本人が円でもらっている賃金も下がるし、株や不動産などもすべて価値が下がっているわけですよ。

旧民主党政権の時には1ドル80円だったわけですから、日本の富はいまあの頃の3分の2をはるかに下回っていることになります。

民主党政権時代の円高を批判していたのは実はトヨタなどの輸出型大企業だけ。

元々経済評論家である佐高信さんが常々おっしゃっているように、我々リベラル左派も政治だけでなく経済も勉強しないといけません(自戒)。

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

急速に進む円安をめぐり、自民党の安倍元総理大臣は、今の水準は日本経済にとって懸念ではなくプラスになると指摘したうえで、日銀が金利の上昇を抑え込むために実施している措置を支持する考えを強調しました。

自民党の安倍元総理大臣は、25日開かれた党の議員連盟の会合であいさつし、円安が急速に進んでいることについて「今の水準で右往左往する必要は全くない。日本のように輸出の工業力があり、外国からの観光客が再び戻ってくれば、円安は、日本にとって間違いなくプラスの環境になる」と指摘しました。

そのうえで「金融政策を為替に活用しないことが基本的な考え方であり、円安に金融政策で対応することは間違いだ。金利を上げて経済を冷やせば、スタグフレーションに入り、経済が非常に惨めになることは明らかだ」と述べ、日銀が金利上昇を抑え込むために実施している措置を支持する考えを強調しました。

米、22年ぶり0.5%利上げ 大幅引き上げ継続へ―資産縮小6月開始・FRB

2022年05月05日07時19分 時事通信

【図解】米政策金利と消費者物価指数の推移

利上げは2会合連続で、決定は全会一致。パウエルFRB議長は記者会見で「今後の2会合において(それぞれ)0.5%の追加利上げを検討する」と表明。「物価安定回復に必要な措置を取る」と強調した。日銀は金融緩和策の堅持を打ち出しており、日米金利差の拡大を背景とした円安・ドル高の流れが続きそうだ。

パウエル氏は一方で、市場の一部で取り沙汰されていた0.75%の一段と大幅な引き上げについては「積極的に検討していない」と明かした。

[4日 ロイター] - 米国株式市場は、連邦準備理事会(FRB)が予想通りに利上げを決定したことを受け急伸し、S&P総合500種の1日としての上昇率は約1年ぶりの大きさとなった。

FRBは3─4日に開いた連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を0.50%ポイント引き上げ、0.75─1.00%とした。一度に0.5%ポイントの大幅利上げを決定するのは22年ぶり。6月に保有資産の縮小に着手することも決定した。

決定発表直後は株価は一進一退だったが、FOMC後のパウエルFRB議長の記者会見を受け上昇。S&P総合500種は約3%高と、2020年5月18日以来の大幅な上昇となった。

AXSインベストメントの最高経営責任者(CEO)、グレッグ・バスック氏は「FRBは明らかにインフレを抑制する必要があると理解している」とし、「FRBが一段と積極的な利上げを行っても、地政学的な緊張の高まりのほか、新型コロナウイルス感染拡大を巡る問題などに対応する必要がある。このため、FRBの動きにかかわらず、ボラティリティーが高い状態は続く」との見方を示した。

この日発表の経済指標では、企業向け給与計算サービスのオートマチック・データ・プロセッシング(ADP)とムーディーズ・アナリティクスの4月の全米雇用報告の民間部門雇用者数が24万7000人増と、増加幅は2020年4月以来2年ぶりの低水準となった。

米供給管理協会(ISM)が発表した4月の非製造業景気指数(NMI)は57.1に低下。エコノミスト予想は58.5だった。

個別銘柄では、配車大手リフトが約30%急落。同社は前日、運転手の取り込みに支出拡大が必要として第2・四半期の営業利益についてさえない見通しを示した。売上高見通しも市場予想を下回った。

コーヒーチェーン大手スターバックスは9.8%高。前日発表の第2・四半期(4月3日までの3カ月)の世界の既存店売上高は市場予想を下回ったものの、北米市場の既存店売上高は12%増と好調だった。

リチウム生産のリベントは30.2%高。電気自動車(EV)向け需要の高まりを反映し、四半期利益が予想を上回ったほか、2022年の売上高見通しを上方修正した。

この日はS&Pの主要11セクター全てが上昇。中でもエネルギーの上げが目立った。米国債利回りの上昇を受け、銀行株は3.5%上昇した。

米取引所の合算出来高は134億6000万株。直近20営業日の平均は119億7000万株。

ニューヨーク証券取引所では、値上がり銘柄数が値下がり銘柄数を3.98対1の比率で上回った。ナスダックでも2.39対1で値上がり銘柄数が多かった。

現在の円安の評価

2022年4月28日 14:55 (2022年4月28日 16:33更新) [有料会員限定]日本経済新聞

日銀は28日の金融政策決定会合で大規模緩和の維持を決めた。10年物国債を0.25%の利回りで無制限に買い入れる指し値オペ(公開市場操作)を毎営業日実施することも決定。2022年度の物価上昇率見通しは従来の1.1%から1.9%に引き上げたが、日銀は物価上昇は一時的として現行の金融政策を堅持する。

黒田東彦総裁は同日の記者会見で、指し値オペを毎営業日実施する狙いについて「長期金利の上限をしっかり画する」と述べ、金利上昇を抑え込む姿勢を改めて強く打ち出した。そのうえで、日本経済は新型コロナウイルス禍からの回復途上だとして「粘り強く金融緩和を続けることで経済の回復を支援するのが最も重要だ」と語った。

緩和維持を受けて、28日の東京外国為替市場では円相場が下落。一時1ドル=130円台と約20年ぶりの円安・ドル高水準をつけた。インフレ下で利上げを進める米国と大規模緩和を続ける日本の政策姿勢が一段と鮮明になったことで金利差が広がり、金利の高いドルにマネーが流れ込んでいるためだ。

黒田総裁は「全体として円安がプラスという考え方を変えたわけではないが、過度な変動はマイナスに作用する」と指摘。急激な変動に警戒感を示したうえで「十分に注視していく」と述べた。

円安の背景にある日米の金融政策の違いについては、消費者物価指数の上昇率が8%を超えている米国と足元で0.8%にとどまる日本では環境が全く異なると強調した。そのうえで「2%(目標)の持続的、安定的な実現を目指す観点から粘り強く緩和を続ける」と繰り返し強調した。

4月には携帯電話通信料の引き下げの影響が薄れ、日銀が目指す物価上昇率2%への到達が現実味を帯びてきた。日銀は物価の見通しを「いったん2%程度まで上昇率を高める」とする一方、エネルギー価格の押し上げ効果が薄まり「プラス幅を縮小していく」として、23年度見通しは1.1%とした。

日銀は現在の物価上昇がコスト要因による一時的なもので「持続しない」とみている。持続的な物価上昇に必要な賃上げが依然として広がりを欠くためだ。黒田総裁は賃金の上昇を含む経済の好循環のなかでの2%達成には「なお時間を要する」とした。

原材料の輸入価格を押し上げる円安が、企業による値上げを通じて国民負担を増大させているとの認識も政府内で強まっている。黒田総裁は「金融緩和の出口を早急に探ることにはなっていない」と述べたが、円安がこのまま進めば、市場では日銀が年内に何らかの政策修正を迫られるとの観測がくすぶっている。

具体的には、政策金利の先行き指針(フォワードガイダンス)の見直しや、長短金利操作で容認する長期金利の上限を現在の0.25%程度から0.5%程度に広げる案などが選択肢となる。日銀の緩和姿勢を試すかのように、投機筋が円売り・ドル買いを加速させる展開も否定できず、金融政策のかじ取りは一段と難しくなる。

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!