平成25年度税制改正では、相続税の基礎控除が引き下げられ、課税対象者の大幅な増加が見込まれる一方で、小規模宅地等の特例の適用範囲が拡大されるなど優遇規定の充実も図られています。この小規模宅地等の特例は、被相続人がその所有していた宅地を特定の用途に使用していた場合に、一定の面積を限度として、その評価額を減額することができるという制度です。今回の税制改革では、適用される範囲が拡大されています。居住地の宅地は240㎡から330㎡までとなっています。この改正は平成27年1月1日以降の相続・遺贈から適用されます。

最新の画像[もっと見る]

-

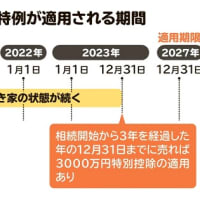

空き家特例の3,000万円控除について

7ヶ月前

空き家特例の3,000万円控除について

7ヶ月前

-

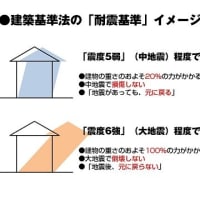

建築基準法で定められた耐震性について

8ヶ月前

建築基準法で定められた耐震性について

8ヶ月前

-

令和6年度税制改正の大網について

9ヶ月前

令和6年度税制改正の大網について

9ヶ月前

-

2024年4月から相続登記の義務化

10ヶ月前

2024年4月から相続登記の義務化

10ヶ月前

-

高齢化社会進展による資産継承

11ヶ月前

高齢化社会進展による資産継承

11ヶ月前

-

土地は有利な資産か?

1年前

土地は有利な資産か?

1年前

-

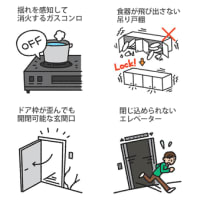

マンションの防災について

1年前

マンションの防災について

1年前

-

相続登記の義務化について

2年前

相続登記の義務化について

2年前

-

ウィズコロナ時代の「パラダイムシフト」人手不足問題について

2年前

ウィズコロナ時代の「パラダイムシフト」人手不足問題について

2年前

-

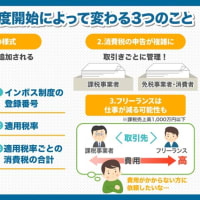

インボイス制度について

2年前

インボイス制度について

2年前