転記のルールは簡単です😄

借方または貸方に①日付、②相手の勘定科目、

③金額を記入するだけです。具体例を見ていきましょう。

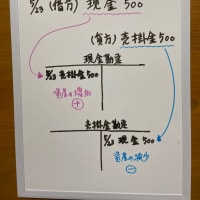

具体例I 5月23日に売掛金500円を現金で回収した。

5/23 (借方) 現金 500 (貸方) 売掛金 500

総勘定元帳への転記は、現金勘定の借方に、

5/23 売掛金 500と記入して、

売掛金勘定の貸方に、

5/23 現金 500と記入します。

改めて思いましたが、字が汚くて申し訳ありません....😥

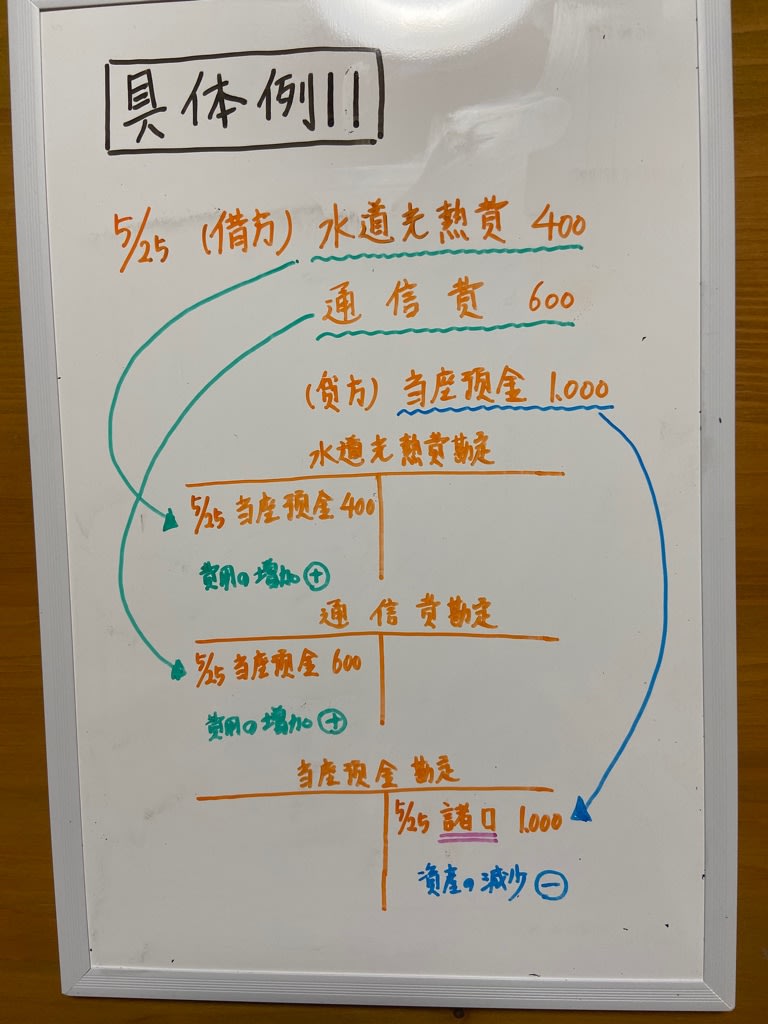

具体例II 5月25日に水道光熱費400円と通信費

600円を当座預金1,000円で支払った。

5/25 (借方)水道光熱費400

通 信 費600

(貸方)当座預金1,000

総勘定元帳への転記は、水道光熱費勘定の借方に、5/25 当座預金 400と記入して、

通信費勘定の借方に、

5/25 当座預金 600と記入します。

当座預金勘定の貸方記入には注意が必要です。

5/25 諸口 1,000と記入します❗️

相手勘定科目が水道光熱費及び通信費と2科目以上ある時は、「諸口」と記入します。覚えておきましょう😀

資産の増加、資産の減少、費用の増加は参考程度に書きました。転記の練習をしてれば自然と身につきますよ😄

※コメント投稿者のブログIDはブログ作成者のみに通知されます