日本公認会計士協会は、公認会計士3名の懲戒処分を、2013年3月29日付で行いました。

処分の内容は、会則によって会員に与えられた権利の停止5か月です。

「小売業を支援するビジネス・ ソリューションサービス事業を主要な業務とし、大阪証券取引所ヘラクレスに上場していた会社・・・の平成20年6 月中間期の中間監査において」、「中間監査の意見を形成するに足る基礎を得られなかったにもかかわらず、中間監査の意見を表明した」とされています。

中間決算日の間際に計上された1,354百万円の売上(当該中間期の売上の8割)について、前任監査人は「当該売上計上に関する取引の実在性について心証が得られなかったこと等から、・・・意見不表明とする予定であると会社に説明していた」ところ、契約を解除されてしまいます。今回処分された会計士は、後任監査人としての契約締結から5日後に有用意見を表明しています。この売上取引に関連する監査手続、監査調書、前任監査人との引き継ぎなどに不備があったとされています。

そのほか、回収があやぶまれた出資金をソフトウェアの購入代金名目の債務と相殺した取引などについて、手続の不備を指摘されています。

金融庁からも公認会計士の処分が2件公表されています(4月3日付)。こちらは、税理士業務の停止処分を受けたことが信用失墜行為とされています。

公認会計士の懲戒処分について(1)

公認会計士の懲戒処分について(2)

最近の「日本公認会計士協会(監査・保証業務)」カテゴリーもっと見る

監査契約書及び任意監査契約書の様式の更新について(会社法監査単独、会社法監査・金融商品取引法監査など)(日本公認会計士協会)

法定監査関係書類等提出細則等の一部変更について(2024年5月25日施行)(日本公認会計士協会)

「投資信託における監査上の取扱い」の改正(公開草案)(日本公認会計士協会)

「サイバーセキュリティリスクへの監査人の対応(研究文書)」の公表(日本公認会計士協会)

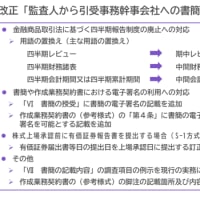

「「監査人から引受事務幹事会社への書簡」要綱」・「監査人から引受事務幹事会社への書簡について」改正の公開草案(日本公認会計士協会)

「銀行等金融機関における財務報告に係る内部統制の監査の留意事項(中間報告)」の改正(日本公認会計士協会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事