ユー・エム・シー・エレクトロニクス(東証1部上場)のプレスリリース。

過年度の有価証券報告書等の訂正報告書を提出し、過年度の決算短信等についても訂正を行ったとのことです。

中国連結子会社における不適切な会計処理の疑義に関し、外部調査委員会による調査を開始しましたが、その後、調査開始前に判明していなかった利益操作の疑義が複数発見されるに至り、調査範囲を拡大していました。

「その結果、当社中国連結子会社において、売上に関する不適切な会計処理、売上原価等に関する不適切な会計処理、在庫に関する不適切な会計処理が判明いたしました。またタイ連結子会社においても、完成品在庫の水増し等による売上原価の過少計上、棚卸資産評価引当金の過少計上、減価償却開始時期の先延ばし、本社が保有するタイ連結子会社株式の減損回避のための不適切な会計処理が行われていたことが明らかとなりました。」

この結果、2件の有価証券届出書、2019年3月期までの4期分の有価証券報告書などを訂正したそうです。

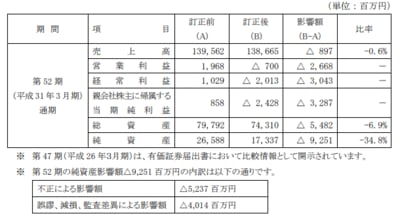

訂正(例として2019年3月期)の影響額は...

不正の詳しい内容は調査報告書(150ページほどあります)に書かれているようです。

↓

外部調査委員会の最終報告書受領に関するお知らせ(PDFファイル)

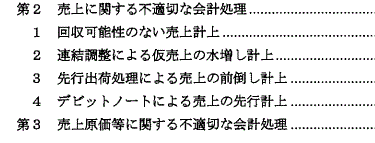

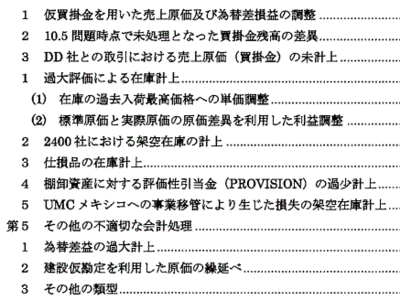

過年度訂正のプレスリリースでは、中国子会社の不正については、あっさりとしか書いていませんが、さまざまな不正手口があったようです。

(調査報告書目次より)

内部統制報告書も訂正しています。

↓

内部統制報告書の訂正報告書提出に関するお知らせ(PDFファイル)

「当社は、当社の海外子会社の内部統制が不十分であったこと、当社の海外子会社に対するモニタリングが十分でなかったこと、当社グループ内で牽制機能が働かずコンプライアンスが徹底されていなかったこと等、全社的な内部統制の不備が、不適切な会計処理を招いたと認識しております。当社はこれら内部統制の不備が、財務報告に重要な影響を及ぼすこととなり、開示すべき重要な不備に該当すると判断しました。」

当サイトの関連記事(四半期報告書提出遅延公表時)