もう一か月前になるが、1月9日にアルトナーを100株だけ2,370円で利食って新NISA用資金の一部を捻出した。

アルトナーの値動きと初期の売買

アルトナーは技術者派遣の古参で、多くの顧客企業と信頼を築き、実績を積み重ねてきた会社だ。近畿が地盤で、電気機器や自動車関連業界の研究開発や製品設計など上流工程に強い。この会社は2020年会社四季報プロ500夏号の期待銘柄200の中にあった。私好みの業績や成長性の割には冴えない値動きの銘柄だったので目を引き、ウォッチしていた。

アルトナーの値動きと初期の売買

アルトナーは技術者派遣の古参で、多くの顧客企業と信頼を築き、実績を積み重ねてきた会社だ。近畿が地盤で、電気機器や自動車関連業界の研究開発や製品設計など上流工程に強い。この会社は2020年会社四季報プロ500夏号の期待銘柄200の中にあった。私好みの業績や成長性の割には冴えない値動きの銘柄だったので目を引き、ウォッチしていた。

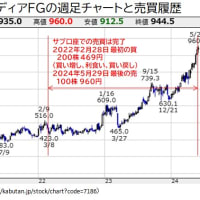

以下にアルトナーの2020年以降の週足チャートと私の売買履歴を示すが、プロ500夏号が発売された6月央は、株価がコロナショックの時の急落から立ち直って一旦1,000円台を付けた後、下げてきたタイミングだった。

その前に1,000円台だったのは2019年2月末頃だけだったので、コロナ前の水準に完全に戻っていた。また、上流工程に強いとは言え、コロナ禍の影響がどの程度になるか分からなかったので、慌てて買う気にもならず様子見していた。

株価は7月末に808円まで下げたが、反発して再度1,000円台に戻してしまった。打診買いしておくべきだったかと思っていたら、再度下げて900円を割れてきたので2020年9月14日に880円で100株だけ最初の買いを入れた。

チャートを見てもらえば分かる通り株価は横ばいの動きを続けたので、他銘柄の購入資金の残りや口座に貯まる配当金で余裕資金ができる度に100株ずつ盆栽投資していく形になった。一番高い買値は886円、安い買値は810円で、800円台で買い続けて計900株まで増やした。

株価は2022年9月12日にようやく1,000円台を回復したので100株ずつ2回売り、その後960円で100株買い戻し、10月に再度1,000円に戻した時に100株売った。それで結局700株の保有となった。

横ばい期間が長かったので少しやれやれ感もあって1,000円絡みでの売りが増えてしまった。割安な銘柄だと思っていても信じて持ち続けるのは中々難しい。しかし、その後は1,000円近辺で底堅くなったので、利食いを控えじっくり利を伸ばした。

アルトナーの業績や配当の推移と年明けの利食い

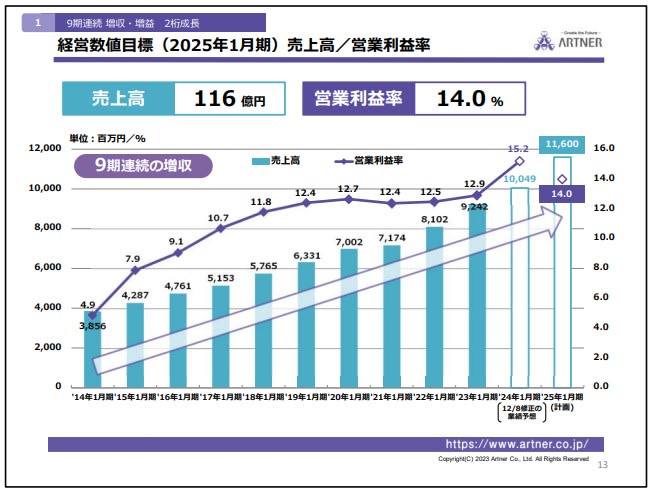

コロナ禍の影響は、新人の配属遅れ等は多少あったが、上流工程に強いアトルナーにとっては軽微だった。以下に2014年1月期実績から2025年1月期計画までの売上高と営業利益率の推移を示すが、コロナ禍の影響の大きかった2021年1月期でも売上高は伸び、営業利益率が少し下がっただけだった。

出所:アルトナー2024年1月期第3四半期決算説明資料

アルトナーは2023年3月14日に2023年1月期の決算と2024年1月期の業績予想を発表したが、大幅な増配と10期連続増収増益の見通しが好感され、株価は急伸した。これで安心して継続保有できるようになった。

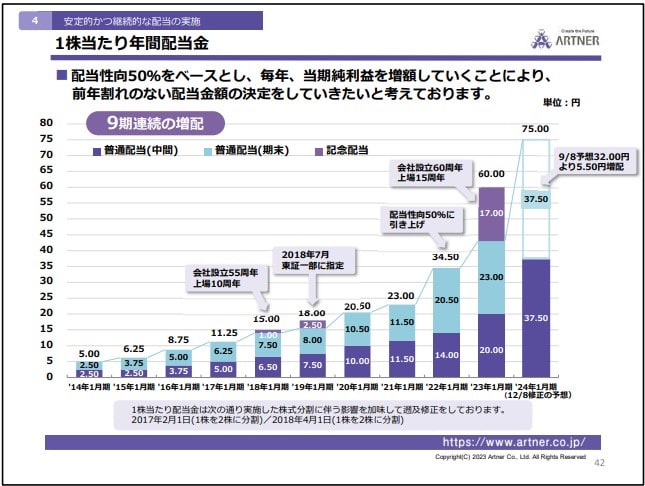

以下に2014年1月期実績から2024年1月期予想までの年間配当金の推移を示すが、2023年1月期から急増している。これは、プライム市場の上場維持基準を満たすため対策の一つだった。

出所:アルトナー2024年1月期第3四半期決算説明資料

アルトナーは、プライム市場の上場維持の流通株式時価総額基準である100億円に対して、2021年6月30日時点では半分もなかったが昨年の株価上昇でクリアした。配当性向50%をベースにしているが、24年1月期は75%(EPS99.85円に対して75円配当)まで高めて高配当にしており、それが株高につながった。

アルトナーは2023年12月8日に2024年1月期第3四半期決算と今期業績予想の上方修正を発表した。第3四半期累計の経常利益は前年同期比24.8%増の11.7億円に伸びた。通期経常利益も15.7%上方修正して増益率が27.7%増に拡大し、9期連続最高益予想をさらに上乗せ、配当予想も5.5円上乗せした。

個人投資家向けWebライブ説明会の資料は以下にあり、上で説明に使った図もそれから引用している。

この発表を好感して株価は急伸した。業績は好調だし、高配当ではあるものの株価の上昇で割安感は薄れてきた。新NISA用の資金捻出も必要だし、そろそろ一度利食いしようかと思ったが、年内は我慢することにした。

年明けの株式市場は好調でアルトナーもさらに続伸したが、今回はもう十分だと思って1月9日に2,370円で100株だけ売った。個別管理上は2021年2月17日に870円で買った分なので、税引前譲渡益14.9万円強、利益率171.8%、年利換算59.3%の好成績となった。税引後銘柄累計損益は+14.2万円となった。

今後の方針

保有株数は600株となったが、平均取得価格は900円を下回っていて配当利回りは8.6%になるので保有継続でも十分だ。一方、株価は買値の2.5倍ほどになって割安感はなくなった。有利子負債はなく自己資本比率は70%超でROEは20%超、かつ増収増益も続いているが、2月9日終値2,173円だとPBRは5.7倍、予想PERは21.7倍になっている。

最後の1,000円回復記念売後は我慢を続け、利を伸ばす(損小利大における考え方)こともできた。ここからは残りが恩株になるまで売り上がりを続ける方針でよいかなと思いつつ、容赦なく召し上げられる税金を考えると積極的には売りたくない気分にもなる。

なかなか悩ましいが、3月には前期決算発表と今期業績予想も発表されるので、それまでは様子見を続けるつもりでいる。その後は、株価水準、値動き、資金捻出の必要性等を考慮して決めていきたいと思っている。