NISAの制度的欠陥

NISAは配当や値上がり益は非課税というメリットがある反面、値下がりしても他の口座と損益通算(節税)できないというデメリットがある。5年目に買値を下回った状態でNISA口座から特定口座に移すと、今度買値に戻った時に売却しても利益が出たとして課税されてしまう。元々非課税だったのだからという理屈は分かるが、これはNISAの制度的欠陥と言ってもいいだろう。

このため、5年目に買値を下回った銘柄は、損切するよりロールオーバー(翌年のNISA枠に持ち越す)をする人が多いと思う。NISAの制度が続く限り、ロールオーバーは可能だが、もし倒産でもしたら一巻の終わりだ。

保有銘柄のロールオーバー

2019年末にロールオーバーの対象になったのは、2015年中に購入した銘柄だった。私の場合、2015年のNISA枠には双日と三井物産が残っていたが、どちらも買値を上回っていたので、そのまま特定口座に移管した。どちらの銘柄も特段売る予定もないので継続保有だが、2015年1月の双日の買値は1株155円だった。今期配当は17円の予定なので、元の買値ベースでは約11%もの配当利回りになっている。同様の計算をすると三井物産の方は約5.3%に過ぎない。ずいぶんと差が出た。

2014年NISA枠の分では、みずほFGとキヤノンが2019年枠にロールオーバーを余儀なくされた。どちらも高配当で、一時は買値を上回っていた時期もあったが、5年目には結局、低迷していた。

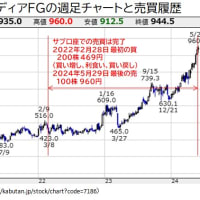

みずほFGは、他の年のNISA枠でも保有しているが、他の2行のメガバンクよりも業績はだいぶ劣って脆弱だ。また、最近ではソフトバンクGや関連企業への過剰融資の問題や、サムソンの実質メインバンクだと言われていることで、失敗したなと思っている銘柄だ。次のバブル崩壊(次に崩壊するのは債券/債務バブル)があれば、倒産の危機に陥るのではないかと危惧している。

キヤノンは、オフィス事業(複合機等)やイメージング事業(カメラ等)等の従来からの主力事業の市場縮小で長らく成長が止まっている。しかし、東芝メディカルを買収して注力しているメディカルや、アクシスコミュニケーションズを買収して注力している監視/ネットワークカメラの今後の展開に期待している。気長に待つつもりで、継続保有に不安はない。

ロールオーバーが多そうな銘柄

SBI証券や楽天証券はNISA保有残高の銘柄の順位を公表している。見てみると、みずほFGやキヤノンも上位に入っているが、日本たばこ産業(JT)とか日産自動車も上位だ。2社とも長期値下がり傾向なので、ロールオーバーが多そうだ。

JTは高配当につられて特定口座の方では持っている。海外展開して頑張っているが、ESGのトレンドに合わないので機関投資家には買われづらい。海外展開は途上国が多く、為替差損がつらい。食品は小さく優位性はないし、医薬も同様だ。海外事業買収による"のれん"がかなりあって減損懸念もある。これまで増配を続けてきているが、業績が伸びず、配当性向が高まっているので、今後の増配は難しそうだ。特定口座なら値下がり等したら節税に使えるが、NISAだと扱いづらいだろう。

日産は、ルノーに利用され、利益を吸い取られている感じだったので、高配当でも元々投資する気になれない企業だった。ゴーン事件以来ますます先行き不透明感が強く、配当も削減されたのでNISAでの保有はつらいだろう。

個々の銘柄の情報は、色んな所から得られるので、改めて書く必要もなかったが、日産以外の自分の保有銘柄についてどう思っているかということの記録を残す意味で書いておいた。なぜ買ったか/持っているかという理由を覚えておくと、その理由がなくなった時、見切る判断がしやすい。

なお、2020年のNISA枠の購入銘柄の方にも幾つかの個別銘柄について、購入理由を書いている。