昨日はワンルームマンションへの投資の話を投稿したので、合わせてお読みください。内容的にはセットです。

ファミリー用として1室賃貸しているが、不動産投資のために購入したのではなく、元々自分の住居だったのを転勤を契機に賃貸にしたものだ。ただ、こちらの物件もバブル期購入で大きく値下がりしているし、やはり賃料の割に経費が大きいので投資としても失敗だ。

ファミリー用の投資状況

ファミリー用の方は首都圏のはずれにあるが、バブル期の1990年に自宅として購入した狭い3DKの物件だ。新築で価格は3千数百万円だった。自己資金は3割ほど用意して、残りは住宅金融公庫の融資と財形住宅の公庫の転貸融資だった。前者は固定金利、後者は変動金利だったが、当初金利は4.55%で同じだったと思う(返済明細とか捨ててしまった)。

購入後すぐの頃から、日銀は地価抑制のため金融引き締めを行い、金利を上げていった。ほどなく変動金利の財形住宅分は、5年間固定の返済額を返ししても利子分を払いきれない状態になってしまった。こうなると住宅ローン控除どころではなく、ボーナスの度に余ったお金で懸命に繰上げ返済していった。

購入後すぐの頃から、日銀は地価抑制のため金融引き締めを行い、金利を上げていった。ほどなく変動金利の財形住宅分は、5年間固定の返済額を返ししても利子分を払いきれない状態になってしまった。こうなると住宅ローン控除どころではなく、ボーナスの度に余ったお金で懸命に繰上げ返済していった。

最近、雑費だけは自分で用意するが、全額融資、かつ変動金利でマンションを買ったりする人が結構いるようだ。昔を知っている人間には、非常に恐ろしいことだ。低金利が続いているから何とかなっているが、もし本格的に金利が上がり始めたら、頭金も用意できないかったような人には対処しきれないだろう。

そうやって5年ほど暮らしていた自宅だったが、会社員だと避けられけない転勤になった。とても自宅から通える距離ではないので、社宅に引っ越した。2年とかで戻れる保証もないため、仕方なく賃貸に出すことにして、近所の不動産屋に管理委託した。

そうやって5年ほど暮らしていた自宅だったが、会社員だと避けられけない転勤になった。とても自宅から通える距離ではないので、社宅に引っ越した。2年とかで戻れる保証もないため、仕方なく賃貸に出すことにして、近所の不動産屋に管理委託した。

その後も転勤はあったが、結局、二度とそこから通えるところへの転勤はなかった。

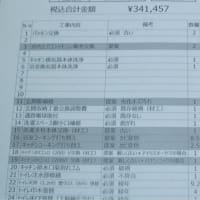

賃料は、新規募集に際してやはり少しずつ下げざるを得なかったが、今は7万円ちょっとでワンルームの3倍近くある。ただ、元々三井不動産の分譲マンションなので修繕積立金と管理費が割と高く、それらを足すと賃料の45%にもなる。さらに、管理委託の費用が賃料の5%+消費税分になる。

旧建設省告示の定められた手数料の上限は、貸主と借主の双方から受けることのできる金額の合計で賃料の1ヵ月分となっている。しかし、現状は新規募集に際して、賃料の1ヵ月分とられた上に広告費名目でさらに+0.5ヵ月分とられたりする。当然、賃借人からも手数料を取っているはずなので、結構悪どい感じはする。

賃料は、新規募集に際してやはり少しずつ下げざるを得なかったが、今は7万円ちょっとでワンルームの3倍近くある。ただ、元々三井不動産の分譲マンションなので修繕積立金と管理費が割と高く、それらを足すと賃料の45%にもなる。さらに、管理委託の費用が賃料の5%+消費税分になる。

旧建設省告示の定められた手数料の上限は、貸主と借主の双方から受けることのできる金額の合計で賃料の1ヵ月分となっている。しかし、現状は新規募集に際して、賃料の1ヵ月分とられた上に広告費名目でさらに+0.5ヵ月分とられたりする。当然、賃借人からも手数料を取っているはずなので、結構悪どい感じはする。

最初の不動産屋の時だったが、ほったらかしにされて2年ほど空き部屋だったこともあり。こちらも状況確認とかしなかったのだけど。その後、再募集の活動をするのに際して、広告費を請求されるようになった。最初の不動産屋の都合で、管理委託は、別な不動産屋に引き継いだが、広告費請求は継続された。近くに住んでいて、自分で管理するなら、自由に不動産屋を変えやすいが、管理委託とセットなどで立場が弱い。サブリースでない分、空室リスクは自分で負うことになる。

税金もかかるし、定期的に備品等が劣化して交換する必要があるのもワンルームと同様だ。ワンルームと違ってエアコンは貸主側で設置していないが、逆に絨毯や畳の張替えがあったりする。賃料が高い分、ワンルームより多少ましだが、何かあれば賃料の手取り分の何か月分もとんでしまうのは一緒だ。

ファミリー用の時価評価額は、周辺の相場から見て購入額の2割ぐらいだろうと思う。急落の時期は過ぎたが、古くなっているので、時価は下がる一方だ。

賃貸中に売ろうとするとオーナーチェンジ物件になって、安くなる。空き部屋になっても、売却に向けて業者による清掃とか内装/備品の更新すれば追加経費がかかるし、売ろうとすると値切られる可能性もあるし、不動産屋への手数料もかかる。

税金もかかるし、定期的に備品等が劣化して交換する必要があるのもワンルームと同様だ。ワンルームと違ってエアコンは貸主側で設置していないが、逆に絨毯や畳の張替えがあったりする。賃料が高い分、ワンルームより多少ましだが、何かあれば賃料の手取り分の何か月分もとんでしまうのは一緒だ。

ファミリー用の時価評価額は、周辺の相場から見て購入額の2割ぐらいだろうと思う。急落の時期は過ぎたが、古くなっているので、時価は下がる一方だ。

賃貸中に売ろうとするとオーナーチェンジ物件になって、安くなる。空き部屋になっても、売却に向けて業者による清掃とか内装/備品の更新すれば追加経費がかかるし、売ろうとすると値切られる可能性もあるし、不動産屋への手数料もかかる。

結局、売却しても手に入るお金は時価よりずっと少なくなるのは避けられない。

2部屋分の収支の総括

ワンルームとファミリー用の2部屋分の賃料は、表面的には年100万円ちょっとになる。しかし、前述のように経費が高くつき過ぎて、不動産所得は特別な修繕がなければ少しプラス、あればマイナスだ。

減価償却費分は実際に支出はないので実収支は多少ましになるが、どちらの物件も値下がり分を埋め合わせるには全然足りない。不動産の売却損もずいぶん前に他の所得との損益通算できなくなってしまった。土地分の借入金利子の場合もそうだったが、税制は節税に不利な方に変えられていく。

時期が悪かった面も大きいが、収支の安定性、収益性、管理に係る手間とかを考えると不動産投資は割に合わないというのが実感だ。

もちろん元々土地持ちで相続税対策を兼ねてアパートを建てるとかはありだろう。また、下記の記事のように不動産の目利きができ、タイミングを見て売買できれば大きく儲かるだろう。しかし、お手軽不動産投資とは別世界だ。お手軽不動産投資の方は買う時、貸す時、売る時それぞれでカモにされる。

2部屋分の収支の総括

ワンルームとファミリー用の2部屋分の賃料は、表面的には年100万円ちょっとになる。しかし、前述のように経費が高くつき過ぎて、不動産所得は特別な修繕がなければ少しプラス、あればマイナスだ。

減価償却費分は実際に支出はないので実収支は多少ましになるが、どちらの物件も値下がり分を埋め合わせるには全然足りない。不動産の売却損もずいぶん前に他の所得との損益通算できなくなってしまった。土地分の借入金利子の場合もそうだったが、税制は節税に不利な方に変えられていく。

時期が悪かった面も大きいが、収支の安定性、収益性、管理に係る手間とかを考えると不動産投資は割に合わないというのが実感だ。

もちろん元々土地持ちで相続税対策を兼ねてアパートを建てるとかはありだろう。また、下記の記事のように不動産の目利きができ、タイミングを見て売買できれば大きく儲かるだろう。しかし、お手軽不動産投資とは別世界だ。お手軽不動産投資の方は買う時、貸す時、売る時それぞれでカモにされる。