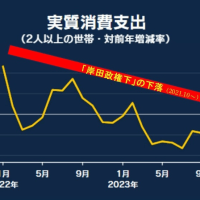

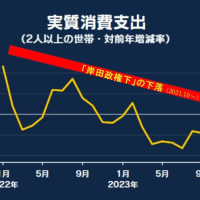

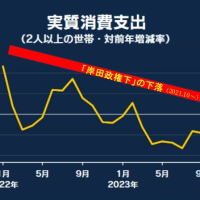

1989年度

所得税21.4兆円

法人税19.0兆円

消費税 3.3兆円

2016年度

所得税17.6兆円

法人税10.3兆円

消費税17.2兆円

27年間で

所得税が 4兆円減

法人税が 9兆円減

消費税が 14兆円増

消費税は直間比率の是正として始まったのである‼️故に法人税減税と消費税増税は常にセットで行われてきたのです😡

苦労し法人税を下げ配当を倍増‼️

法人税の減少分を #消費税増税 で補い続けできた😡

どこが社会保障の為やねん

https://ameblo.jp/hiromasa-seimei/entry-12583440695.html

そもそも消費税は社会保障の為に始まったものではない😡

年金の財源が無くなり

年金改革が始まった時‼️年金の基礎年金部分に消費税を使うと言う民主党政権の頃から言い始めたのである‼️

そもそもは

消費税は直間比率の是正として始まったのである‼️故に法人税減税と消費税増税は常にセットで行われてきたのである‼️

また、この辺りの話から

法人税を上げると海外に企業が逃げるという方がいますが、

それは全く的はずれどころか、

政府はもっと姑息である

それは、外国子会社益金不算入制度

というものがある事からわかります‼️

海外に逃げる大企業を推進する為の

外国子会社配当益金不算入制度

制度の概要

* 日本親会社が外国子会社から受ける配当は、その配当(源泉税控除前)の95%が益金不算入とされる。

* 外国子会社配当益金不算入制度の適用対象となる配当に係る源泉税については、外国税額控除の対象外となり、損金にも算入されない。

これを廃止しない限り企業の海外流出は止まらない‼️

更には、利益の95%を免除されるので、日本の会社を赤字にしとけば法人税はかからない😡

しかし、法人税課税済み後の利益は膨らんで行くので、配当は増やす事ができるのです😡

※コメント投稿者のブログIDはブログ作成者のみに通知されます