金融庁が加盟しているサステナブル・ファイナンスに関する国際的な連携・協調を図るプラットフォーム(IPSF)は、2021年11月4日、以下の文書を公表しました。

「IPSF年次報告書」

「コモングラウンドタクソノミーに関する報告書」

「コモングラウンドタクソノミー(欧州と中国のタクソノミーの共通項)市中協議文書」

「ESG開示に関する報告書」

「IPSF COP26声明」

これらのうち、「ESG開示に関する報告書」(原題:IPSF Report on ESG Disclosure)は、IPSF加盟国とブラジル、米国(計17カ国)におけるESG開示の動向、さまざまなアプローチの特徴、国際的なトレンド、今後取り組むべき課題などについて述べた報告書です。

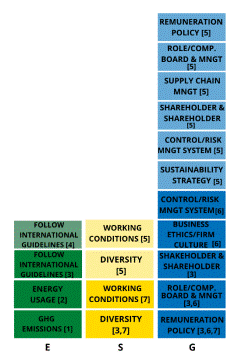

各国の制度はばらばらなので、以下の図のような観点でまとめられています。

真ん中に、スコープ(誰に報告させるのか)があり、そのまわりを、開示内容(何が報告されるのか)、強制か任意か、保証(どのようにして検証するか)、報告基準、開示経路(どこに開示されるのか)、マテリアリティ(何が重要か)といった項目が取り囲んでいます。

日本の開示状況は...

(45ページ)

これに対して、EUは...

(40ページ)

これらは企業レベルの開示です。EUについては、これとは別に金融商品・サービスレベルの開示もあります。

色の濃さにも意味があって、濃い色は強制、薄い色は任意、枠で囲っているのは計画されているものです。