英フィナンシャルタイムズ買収の日経の財務への影響を取り上げた記事。巨額ののれんが計上されたのだそうです。

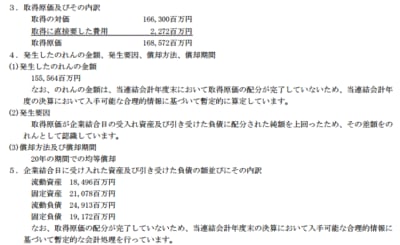

「3月29日午前11時、東京・大手町の日経ホールで開かれた日経の株主総会。議案は剰余金処分や定款変更、役員の選任などごく当たり前の6項目で、組合からいかにもぬる~い質問が出たが、最大の関心事はFT買収による「のれん代」が、なんと1555億6400万円に達したことだろう。

EDINETでも入手できる前期(15年12月期)事業報告によると、FTの取得原価1663億円に加え、アドバイザー費用などを合わせると1686億円の出費が発生したのに対し、FTの純資産は157億円。つまり10倍以上の“高値づかみ”で、差額がのれん代として計上されたのだ。」

2015年12月期の有報の企業結合の注記(一部を抜粋)では、以下のようになっています。

この期の純利益は約100億円(FTのみなし取得日が期末なのでFTの利益は含まず)です。のれんは20年で償却予定なので、今後FTが損益ゼロなら、利益の半分以上がなくなってしまいます。もちろん、FTが年間80億円近くののれん償却費に見合う利益をあげてくれれば問題ないということになります。

また、有名な新聞社を買収したわけですから、取得原価をのれん以外の無形固定資産(知的財産権など)にも多く配分するのかなと漠然と考えていましたが、注記やBSを見る限りでは、ほとんどがのれんのままのようです。ただし、まだ暫定的な配分だといっています。

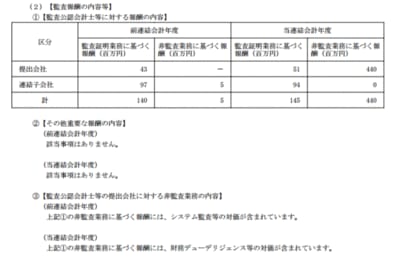

日経の有報では、監査人に支払った報酬の開示も興味深い点があります。

財務デューデリ業務で、監査の何倍もの報酬を支払っています。財務デューデリ業務(たぶんFT買収関連でしょう)は、監査との同時提供禁止業務ではないので、監査人がやってもいいのですが、のれんの減損の要否を判断するときなどに、微妙な影響がないのでしょうか。

FACTAの同じ号ではこういう記事も...

東芝「退職金圧縮」の原罪