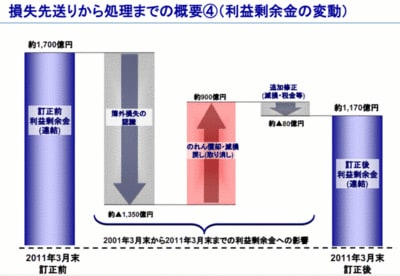

オリンパスは、粉飾決算の訂正により2011年3月末の利益剰余金が約530億円減り、約1170億円になるとの見通しであるという記事。当然、監査前の数値です。

「簿外損失は01年3月末で約1070億円だったが、損失隠しに使ったファンド運営費などが280億円かさみ、最大約1350億円に拡大した。一方、穴埋めに使った買収資金は「のれん」(買収価格と買収先企業の純資産との差額)の償却や国内3社の減損処理分などとして、900億円を既に決算書に計上済み。

このため簿外損失との差額の約450億円に、税金負担の増減や国内3社などの新たな減損(約80億円)を含めた530億円が自己資本の減少額に相当する見通しだ。」

新たに増える税金の金額がこの説明からはわかりません。例えば、国内3社の過大取得原価は税務上寄付金でしょうから、その減損が税務上損金になっているか、あるいは、将来減算一時差異として税金相当額を繰延税金資産に上げている場合には、税金の増または繰延税金資産の減が生じるので、その分も利益剰余金の減少(200~300億円?)となるはずです。

試算なのでおおざっぱな数字でよいのでしょうが、正式の訂正報告書や四半期報告書となると、大きな影響が出る部分については、もう少しち密に検討しなければならないのかもしれません。

オリンパスの資料より

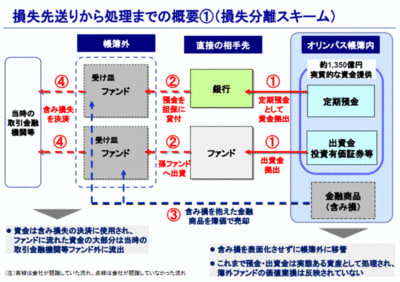

同じ資料に損失先送りスキームに関する比較的わかりやすい説明図もありました。

第三者委員会の調査報告書を踏まえた当社の対応について(PDFファイル)

補足資料(PDFファイル)

オリンパス高山社長ら退陣へ、次期社長めぐりウッドフォード氏と対決(ロイター)

オリンパス会見ライブ(SankeiBiz)