日本公認会計士協会は、「監査上の主要な検討事項(KAM)の適用2年目に向けて」(というパンフレットみたいなもの)を、2022年3月1日に公表しました。

全2ページです。

「前年度からのリスクの変化に注意」、「各会社固有の要因を含めた具体的な記載」、(収益認識会計基準について)「当該基準の影響が大きく複雑性を伴う場合には監査上の重要論点」、「財務諸表の注記が十分であるか否か」といった要留意点を挙げています。

最近の「日本公認会計士協会(監査・保証業務)」カテゴリーもっと見る

監査契約書及び任意監査契約書の様式の更新について(会社法監査単独、会社法監査・金融商品取引法監査など)(日本公認会計士協会)

法定監査関係書類等提出細則等の一部変更について(2024年5月25日施行)(日本公認会計士協会)

「投資信託における監査上の取扱い」の改正(公開草案)(日本公認会計士協会)

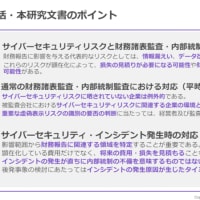

「サイバーセキュリティリスクへの監査人の対応(研究文書)」の公表(日本公認会計士協会)

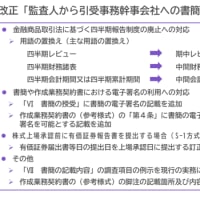

「「監査人から引受事務幹事会社への書簡」要綱」・「監査人から引受事務幹事会社への書簡について」改正の公開草案(日本公認会計士協会)

「銀行等金融機関における財務報告に係る内部統制の監査の留意事項(中間報告)」の改正(日本公認会計士協会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事