日本公認会計士協会は、監査基準委員会研究報告「金融商品の監査における特別な考慮事項」の公開草案を、2013年6月28日付で公表しました。

監査基準委員会報告書540「会計上の見積りの監査」に基づいた金融商品の監査手続をより適切に行えるよう、国際監査・保証基準審議会(IAASB)のIAPN1000"Special Considerations in Auditing Financial Instruments"を参考に取りまとまられたものです。

特定の業種向けではありませんが「例えば大量の金融商品取引を行う企業等、金融商品に係る見積りの不確実性が財務諸表に重要な影響を与える企業の監査向けの考慮事項として位置付けられる」ので、やはり、まず、金融機関の監査人が勉強すべきものなのでしょう。もちろん、一般事業会社であっても、該当する会社はあるでしょう。

なお、金融商品のうち、単純な金融商品(例えば、現預金、一般的な貸付金、売上債権及び仕入債務)、非上場の株式への投資、関係会社投資、保険契約は対象外としています。

監査人としては、「第Ⅱ部 金融商品に関する監査上の考慮事項」が読むべき所だと思われますが、「第Ⅰ部 金融商品についての一般的な情報」も前提となる知識として必要でしょう。

また「金融商品に関する内部統制の例示」が付録として記載されています。

最近の「日本公認会計士協会(監査・保証業務)」カテゴリーもっと見る

監査契約書及び任意監査契約書の様式の更新について(会社法監査単独、会社法監査・金融商品取引法監査など)(日本公認会計士協会)

法定監査関係書類等提出細則等の一部変更について(2024年5月25日施行)(日本公認会計士協会)

「投資信託における監査上の取扱い」の改正(公開草案)(日本公認会計士協会)

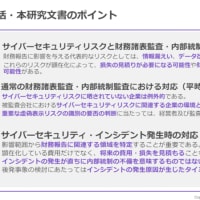

「サイバーセキュリティリスクへの監査人の対応(研究文書)」の公表(日本公認会計士協会)

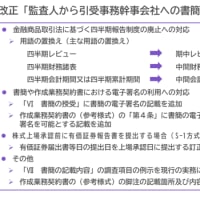

「「監査人から引受事務幹事会社への書簡」要綱」・「監査人から引受事務幹事会社への書簡について」改正の公開草案(日本公認会計士協会)

「銀行等金融機関における財務報告に係る内部統制の監査の留意事項(中間報告)」の改正(日本公認会計士協会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事