3月2日に開催された企業会計審議会監査部会の議事次第と配布資料が、金融庁のサイトに掲載されています。

これによると、企業会計審議会では、監査基準の改訂にとりかかったようです。

監査基準改訂の前文(案)と基準案の新旧対照表が掲載されており、前文(案)によれば、報告基準を中心に以下の点を見直すようです。

・監査報告書の記載区分を、現行の3区分(監査の対象、実施した監査の概要、財務諸表に対する意見)から4区分(監査の対象、経営者の責任、監査人の責任、監査人の意見)に変更する。

・追記情報を、財務諸表における記載を特に強調するために当該記載を前提に強調する強調事項と、監査人の判断において説明することが適当として記載される説明事項に区分する。従来から追記情報として列挙されている、正当な理由による会計方針の変更、重要な偶発事象、重要な後発事象などは、強調事項として記載する。

・後発事象の定義を設ける。ただし、これは監査基準ではふれずに会計士協会の実務指針での対応を求める。(決算日の翌日から監査報告書日の間に発生している事象だけでなく、監査報告書日後に監査人が知るところとなった事実も含めることを示唆しています。)

適用は、平成24年3月決算からの予定です。

このほか、監査基準との関係は不明ですが、「会計上の変更及び誤謬の訂正に関する会計基準」に対応した、開示ルール(財務諸表等規則や開示府令)や監査意見の表明の方法(監査証明府令や協会の実務指針)の見直しについても検討しているようです(資料5~7)。

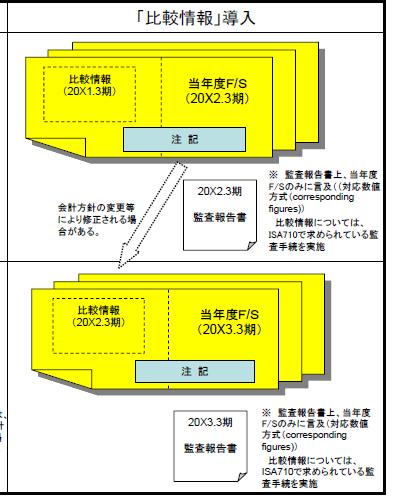

現行の有報などでは、財務諸表は注記も含めて、前期と当期を単に並べているだけですが、同会計基準への対応として、前期の財務諸表を当期の比較情報として位置付ける規定を設けるそうです。掲載されているイメージ図によれば、例えば、注記は、各年度ばらばらではなく、ひとつにまとめて記載することになります。

監査報告においても、比較情報をどのように扱うのかが問題となります。金融庁の資料では、米国以外の主要国で一般的とされている対応数値方式(監査意見は当期のみに言及し、比較情報には言及しない方式)が適切であるとしています。

(金融庁資料より)

(それでは、前期の財務諸表に大きな間違いがあった場合に、当期の財務諸表における比較情報だけ直せばいいかというと、そうではないでしょう。前年度の訂正報告書を提出したうえで、訂正後の前期数値(+会計方針変更等による遡及修正)に基づき、当年度における比較情報を作成するということになります。ただし、細かい表示区分を当期の区分に合わせるための修正などは(たぶん)こっそりやればよいのでしょう。)

国際監査基準の完全解説