先週、2014年7月の当初募集に応じて50万円投資していたピクテ・グローバル・インカム株式ファンド(1年決算型)フレックスコースを全部解約した。高値圏で売却したが、成績はあまり良くなかった。

売買の結果

この投資信託は、主に世界の高配当利回りの公益株(電力・ガス・水道・電話・通信・運輸・廃棄物処理・石油供給などの企業)に投資を行い、中長期的な信託財産の成長を図っている。市場環境に応じて株式の実質組入比率の変更や、為替変動リスクを低減するフレックス戦略を駆使するコースだ。

自分では個別の日本株主体の運用をしているので、外国株を含めた分散投資の一環として幾つかの投資信託を保有している。この投資信託もその一環としてよさそうなので、当初募集で申し込んでみた。

売買の結果

この投資信託は、主に世界の高配当利回りの公益株(電力・ガス・水道・電話・通信・運輸・廃棄物処理・石油供給などの企業)に投資を行い、中長期的な信託財産の成長を図っている。市場環境に応じて株式の実質組入比率の変更や、為替変動リスクを低減するフレックス戦略を駆使するコースだ。

自分では個別の日本株主体の運用をしているので、外国株を含めた分散投資の一環として幾つかの投資信託を保有している。この投資信託もその一環としてよさそうなので、当初募集で申し込んでみた。

当初申込、解約、売買損益のまとめは以下の通り。

当初申込 2014年7月23日約定、500,000口、10,000円/万口、500,000円

全部解約 2021年8月26日約定、500,000口、13,765円/万口、688,250円

売買損益 188,250円、利益率 37.7%、年利換算5.3%

当初申込 2014年7月23日約定、500,000口、10,000円/万口、500,000円

全部解約 2021年8月26日約定、500,000口、13,765円/万口、688,250円

売買損益 188,250円、利益率 37.7%、年利換算5.3%

(一般口座保有分だったので、この売買損益に所得税、住民税、国民健康保険税がかかる。合わせて約31%になる)

この投資信託の設定来の基準価格の推移(解約約定日まで)は以下の通りである。

出所:Yahoo!ファイナンス( https://finance.yahoo.co.jp/quote/42312147/chart)

解約の理由

解約した理由は、大きな順に以下の通りである。

1. プラスの運用にはなっているものの信託報酬に見合うような運用成績ではない(後ほど分析)。

2. 投資先の6割以上が米国企業になっているが、米国株は高値更新が続いていて、個人的に買われ過ぎ感が拭えない。

3. コロナショックを乗り越えて高値圏に戻ってきたが、償還日の2024年7月30日が近付いた時に低迷していたら高値圏で売っておくべきだったと後悔しそう。

4. 公的年金額が増える前に一般口座保有分の総額を減らしておきたい。一般口座で利益が出ると所得税、住民税の他に国民健康保険税の分も召し上げられるので。

なお、運用成績だけみれば同様に保有するピクテ・マルチアセット・アロケーション・ファンドの方が悪い。しかし、「負けない運用」を目指すファンドで、2021年6月末の運用状況を確認した際、コロナショック時には確かに効力を発揮していたので、今回の売却は見送った。信託期間は無期限で、信託報酬は最大2.0%程度+成功報酬と高めだ。ただ、負けなくても結果的に勝てないなら意味がないし、2013年12月からの長期保有になっているので、改めて検討したいと思っている。

成績の分析

今回の7年ちょっと保有期間では、結果的に分散投資として保有していたことの意義は特に感じなかった。外国株を含めて分散投資することは、日本経済、日本株がダメになったりすることに対する保険のようなものであるから、意義を感じなかったことは喜ぶべきことかもしれない。

ただ、純粋にこの投資信託の成績として見ると、以下の点であまり良くなかったと考えている。

・ 1年決算だが、無分配だったので配当は再投資する運用となっていた。株価の値上がりはなかったと考えても、日本よりも配当利回りが高い外国株も含めた7年間の複利運用の結果として、5.3%の利回りは物足りない。

・ 投資開始時期は株式市場の高値圏だった訳ではなく、今回は高値圏での売却だ。公益株でも、コロナ後の急激な金利低下とそれに伴う株式益回りの優位性、米国株等が高値圏であることを考えると組み入れ株式は値上がりしていて当然だ。

・ 為替の面でも、その頃のドル円は102円ぐらいで、今は8円ほど円安になっている。したがって、外国株分が円高で目減りしているということもなく、むしろ為替差益分のかさ上げがあっていいはずだ。ただし、為替ヘッジも適宜使う運用なので、為替差益がなかった可能性はある。

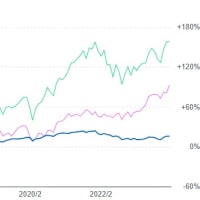

この投資信託の基準価格とTOPIXやS&P500との比較チャートを以下に示す(42312147がこの投資信託で、4231108Aがフレックス戦略なし)。

出所:Yahoo!ファイナンス( https://finance.yahoo.co.jp/quote/42312147/chart)

この投資信託の投資先は公益株なので、成績がTOPIXやS&P500に劣後するのは当然の結果である。コロナショック後、より差が開いているのは、金利低下によって成長株がより買われやすくなったからで、これも仕方ないと言える。とは言え、この投資信託が未だにコロナ前の高値を回復できていないのことの理由はよく分からない。組み入れた石油供給企業(組入上位5業種には入っていない)の値下がりくらいは考えられるが、全体の足を引っ張るほどとは思えない。

フレックス戦略に期待していたが、フレックス戦略を採用していない以前からの投資信託と成績の差が驚くほど少ない(チャート上は重なってほぼ分からないレベル)。結局、投資信託設定時の謳い文句はよさそうだったが、実績が伴わなかった訳だ。

例えば、株式の実質組入比率の変更で言えば、大きく値下がりしてきて下げ相場がはっきりした時に比率を下げれば以降の下げの影響は小さくなる。しかし、その後で底を打って上げ始めた時には比率が低いままなので値上がりを享受できる分が少なくなり、上げ相場がはっきりして比率を戻した時には初期のV字回復分を逃していたことになる。結局、下げ相場で免れた分と上げ相場で逃した分が打ち消しあって、短期以外では成績差があまり出ないことになる。下手したら、逆効果にもなり得る。さらに、比率を下げる程度なので、どのみちたいした差がないことになる。

私が株式投資でフルインベストメントを続けている理由は、以前書いた通り「暴落後に大きく上げ始めた時の最初の何日間かを逃すだけで長期パフォーマンスが大きく落ちる」と信じているからだ。この投資信託のフレックス戦略の結果は、このことを裏付けているようにも見える。

信託報酬は年1.8%ちょっとである。これが運用益から賄われたとすれば元々の成績は7.1%だったが、その内の25.4%分が報酬として運用会社等に支払われたことになる。経費率としては高過ぎだ。分散投資のメリットは小さくなるが、自分で高配当株を幾つか選んで投資した方が利益率は高くなるだろう。

ちなみに、資金を出し入れせず運用を続けていて、日本株主体、高配当株比率の高い私のメイン口座の評価額で確認してみると、現在は2014年6月末や2014年9月末の1.8倍を超える水準になっている。今回の投資信託も含めた成績になっているが、今回の投資信託の2倍以上の好成績だったことになる。

運用額が増加するのに合わせて、海外に投資する分も増やそうとして投資信託を使ってポートフォリオを組んできた。しかし、世界の株式市場等の連動性は高まっているのであまりこだわらなくてもいいかなという気もしている。今の株式市場は世界的な緩和拡大によって高値圏にあり、私が今ある投資信託の中では一番良いと評価しているeMAXIS Slimシリーズも高値圏にある。したがって、回収した資金は替りの投資信託に回すのではなく、自分で選んだ日本株に振り向けたいと考えている。