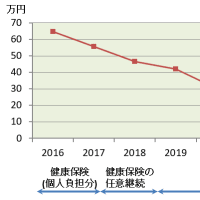

退職するとすぐまとまったお金が必要

60歳前に退職して再就職しないと、任意加入で継続する会社の健康保険(以下、健保)か国民健康保険(以下、国保)の保険料、国民年金保険料(家族分も)、特別徴収できなかった住民税の一時支出が必要となる。人によって変わるが、私の場合はそれぞれ何十万円もの支出が必要になった。年金分は少しずつ払うこともできるが、まとめて払った。給与天引の時よりも負担を実感できた。

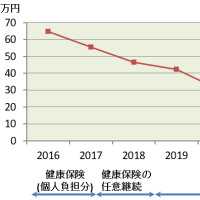

まずは健保の任意継続が得なはず

会社員の健保の保険料は会社が半分負担している。保険料は給与に従って高くなる。退職して任意継続すると全額自分で払うことになるが、退職時の給与ではなく健保加入者の平均的な給与に基づく額になる。退職時は年齢・役職が上で保険料が高かったはずで、支払額は同程度になるだろう。私の場合はそうだった。

国保は前年所得で保険料(所得割分)が決まる。上限はある。退職後すぐは前年所得が高いので、健保の任意継続の方が得だろう。健保には扶養家族の概念があるが国保にはなく、世帯人数と世帯所得で保険料が決まる。住む自治体で違うが、所得割は所得の11%分近くになる。

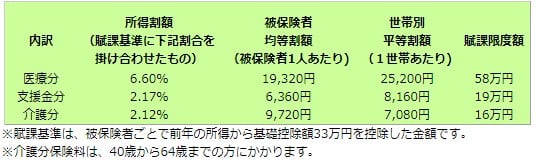

手頃な表になっていた千葉市の平成30年度版(2018年度)を例として引用すると、以下の通りで所得割は合計10.89%になっている。

出所:千葉市国民健康保険料の試算(平成30年度版)

国保はもろもろの収入が保険料に効く

給与収入分が前年所得から消えた後、健保の任意継続から国保に切り替えた。その時、保険料が大きく減ると思っていたら1割程度しか減らなかった。住民税には各種所得控除があるが、国保の保険料算出の基準所得では33万円の基礎控除しか減額されないからだ。色んな収入がもろに効いてくる。

退職前に国保保険料のことも確認して一応知ってたはずなのだが、いつの間にか各種所得控除後の金額をベースにして保険料をイメージしてしまっていた。国保の所得割が高くなった原因は、前年に300万円ほどあった一般口座の株式売買やFXでの利益だ。これの11%近くが所得割になってしまった。

健康寿命を延ばすため健康管理

私の健保の利用状況は、過去10年振り返っても歯医者を除けば、風邪でインフルエンザかもと病院に1回行っただけだ。喜ぶべきことだが、保険料的には割損な感じはする。不摂生で不健康な人の分は負担したくない気持ちもある。以前、麻生副総理が、似たような発言をして物議をかもしていたけど。

私はタバコは吸わないし、酒は最低限の付き合いで少量、飽食とも無縁で、少しだけど運動(ジョギング)もしている。長生きするかどうかはあまり気にはならないが、今後を考えれば、日常生活が制限されることなく生活できるよう健康寿命は伸ばしたいと思う。社会保障費(医療費)の削減にも貢献できるし。

公的年金で元を取るという意味では長生きもしたい。こっちだと、社会保障費(年金)の削減には貢献できないが。