【標準原価計算とは?】その概要と一連の手続き

標準原価計算の一連の手続~問題を解きながら理解しよう~

- 標準直接材料費=標準価格×標準消費量

- 標準直接労務費=標準賃率×標準作業時間

- 標準製造間接費=標準配賦率×標準作業度

- 標準配賦率=標準変動費率+標準固定費率

直接材料費と直接労務費の差異分析

- 直接材料費の差異分析

- 価格差異=(標準価格ー実際価格)×実際消費量

- 消費量差異=(標準消費量-実際消費量)×標準価格

- 直接労務費の差異分析

- 賃率差異=(標準賃率-実際賃率)×実際作業時間

- 作業時間差異=(標準作業時間-実際作業時間)×標準賃率

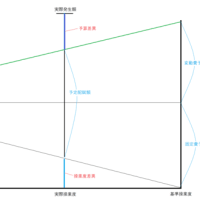

製造間接費の差異分析

- 能率差異=標準配賦率×(標準操業度ー実際操業度)

- 変動費能率差異=変動費率×(標準操業度ー実際操業度)

- 固定費能率差異=固定費率×(標準操業度ー実際操業度)

※コメント投稿者のブログIDはブログ作成者のみに通知されます