同時改定の状況が見えてきた今日この頃ですが

その先を読みながら業務にあたっていますか?

報酬は2%までアップ予定、処遇改善加算(≒人件費)

これらで相殺されるとしたら

事業収支は±0

ただ今後増税が見込まれるので

事業所も個人も収支で見ればどうなんだろう??

増えた分が税金で持っていかれるって絵図にならないか??

-----------------------------------

秋は大会やイベントが開催される時期

人が集まらない大会は淘汰されるべきでしょう

それは既に目的を失っているからです

婚活パーテイーするのに既婚者ばかり集まっても意味がないでしょう

同じことです

大会の講演内容や質を私たち消費者(老健関係者)も

しっかり吟味しているわけです

お金を払ってでも参加したいと言われる企画からの練り直しが必要

参加費が3千円としたとしましょう

収支率差が老健が約10%とすれば3万円の売り上げをあげることです

簡単に動員、参加費支払いを求めることの再考が居るだろう

費用対効果 特に効果部分を図る時期でしょう

無くなって構わないものは無くして、必要と思うなら実施する

悪しき慣習で毎年実施しなくとも、改定年度にあわせて行うなど

改善方法はあるかと思う

------------------------------------

改定の先にあるものを見ながら業務に当たる立場であれば

消費税の段階的な繰上げを見ておく必要はあります

7~8%から10%へ

これらの原資が社会保障に当てられ、介護業界へ廻れば

今以上の希望ある業界になるかもしれません

ただ、「仕事の割りに低い」とか言う声も良く聞きますが

逆に、世間には仕事の割りに良いという仕事はあるのでしょうか?

ただただ、報道の一部の数字で踊らされてる感がしないでもない

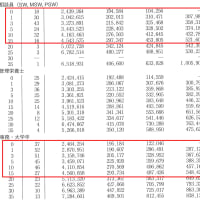

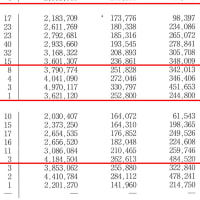

勤続5年の30歳女性の業種別年収比較など的を絞って見ると

意外な結果も見えてくる

もっと判りやすく言えば、

幼馴染の大卒のOLさんらと比べてどうなの?って部分です

介護業界では女性が殆どです

それなのに男女雇用均等法などを別として

平均給与などを一般産業と比較する時点で

おかしな話になってる

イコールフッテイング

同じ土俵に限りなく近付けて比較、評価することから検討し始めるべき

------------------------------------------

介護経営実態調査で見れば、殆どは「黒字」

一方世の中は、円高対応他で経営状況が厳しい企業が多い

5~10%という収支差率を出している産業は

他にどういうところがあるのかという視点も忘れてはいけない

利用者本位から自分本位にだけはならないように

心がけていきたい

--------------------------------------------

戦後日本は、欧米追従型から脱却を図る時期に差し掛かっている風に思う

高度経済成長時代はいけいけどんどんでしたが

アメリカは複数民族国家であり、自己責任な国、そして

若い国でもある

日本はその間、どんどん老齢化、少子高齢国家へ

ただアメリカも皆保険には関心があるようです

北欧型への転換

高負担高福祉の北欧型まで行かなくとも

社会保障の在り方は学ぶ点がいくつかあります

今後日本の介護は

中負担、中福祉という路線を国民性から思えば選択するだろう

そこを円滑に運用するマンパワー確保も当然念頭に入れてる訳です

---------------------------------------

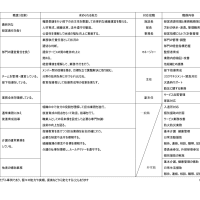

資料:社福はこれから???

社会福祉法人の新会計基準 移行期間は平成27年3月末まで

厚生労働省が通知(全国老人保健施設協会 お知らせより)

新たな会計基準は社会福祉法人のすべての事業(社会福祉事業、公益事業、収益事業)を

適用対象とし、平成24年4月1日からの適用となるが、平成27年3月31日まで

(平成26年度決算まで)は従来の会計処理によることもできるとしている。

新しい会計基準の従来との大きな違いは以下の通り。

1.従来は社会福祉、公益、収益と事業別に会計単位があったところを、

会計単位を法人に一本化する

2.法人内の会計を社会福祉、公益、収益の事業に分けた上で、それぞれを

施設区分に分け、施設区分をさらにサービス区分に分けてそれぞれに会計処理を行う

3.資金収支計算書の区分を事業活動による収支、施設整備等による収支、

その他の活動による収支に区分し、事業活動計算書をサービス活動増減の部、

サービス活動外増減の部、特別増減の部、繰り越し活動増減差額の部に区分する

4.財務三表(資金収支計算書、事業活動計算書、貸借対照表)は法人全体だけでなく、

事業区分ごと、拠点区分ごとの単位でも作成する

5.借入金、寄付金、積立金等の明細書を作成する

6.4号基本金を廃止する

7.その他の引当金を廃止する(従って、引当金は原則、徴収不能引当金、賞与引当金、

退職給付引当金に限定される)

8.1年基準、時価会計、リース会計を導入する

その先を読みながら業務にあたっていますか?

報酬は2%までアップ予定、処遇改善加算(≒人件費)

これらで相殺されるとしたら

事業収支は±0

ただ今後増税が見込まれるので

事業所も個人も収支で見ればどうなんだろう??

増えた分が税金で持っていかれるって絵図にならないか??

-----------------------------------

秋は大会やイベントが開催される時期

人が集まらない大会は淘汰されるべきでしょう

それは既に目的を失っているからです

婚活パーテイーするのに既婚者ばかり集まっても意味がないでしょう

同じことです

大会の講演内容や質を私たち消費者(老健関係者)も

しっかり吟味しているわけです

お金を払ってでも参加したいと言われる企画からの練り直しが必要

参加費が3千円としたとしましょう

収支率差が老健が約10%とすれば3万円の売り上げをあげることです

簡単に動員、参加費支払いを求めることの再考が居るだろう

費用対効果 特に効果部分を図る時期でしょう

無くなって構わないものは無くして、必要と思うなら実施する

悪しき慣習で毎年実施しなくとも、改定年度にあわせて行うなど

改善方法はあるかと思う

------------------------------------

改定の先にあるものを見ながら業務に当たる立場であれば

消費税の段階的な繰上げを見ておく必要はあります

7~8%から10%へ

これらの原資が社会保障に当てられ、介護業界へ廻れば

今以上の希望ある業界になるかもしれません

ただ、「仕事の割りに低い」とか言う声も良く聞きますが

逆に、世間には仕事の割りに良いという仕事はあるのでしょうか?

ただただ、報道の一部の数字で踊らされてる感がしないでもない

勤続5年の30歳女性の業種別年収比較など的を絞って見ると

意外な結果も見えてくる

もっと判りやすく言えば、

幼馴染の大卒のOLさんらと比べてどうなの?って部分です

介護業界では女性が殆どです

それなのに男女雇用均等法などを別として

平均給与などを一般産業と比較する時点で

おかしな話になってる

イコールフッテイング

同じ土俵に限りなく近付けて比較、評価することから検討し始めるべき

------------------------------------------

介護経営実態調査で見れば、殆どは「黒字」

一方世の中は、円高対応他で経営状況が厳しい企業が多い

5~10%という収支差率を出している産業は

他にどういうところがあるのかという視点も忘れてはいけない

利用者本位から自分本位にだけはならないように

心がけていきたい

--------------------------------------------

戦後日本は、欧米追従型から脱却を図る時期に差し掛かっている風に思う

高度経済成長時代はいけいけどんどんでしたが

アメリカは複数民族国家であり、自己責任な国、そして

若い国でもある

日本はその間、どんどん老齢化、少子高齢国家へ

ただアメリカも皆保険には関心があるようです

北欧型への転換

高負担高福祉の北欧型まで行かなくとも

社会保障の在り方は学ぶ点がいくつかあります

今後日本の介護は

中負担、中福祉という路線を国民性から思えば選択するだろう

そこを円滑に運用するマンパワー確保も当然念頭に入れてる訳です

---------------------------------------

資料:社福はこれから???

社会福祉法人の新会計基準 移行期間は平成27年3月末まで

厚生労働省が通知(全国老人保健施設協会 お知らせより)

新たな会計基準は社会福祉法人のすべての事業(社会福祉事業、公益事業、収益事業)を

適用対象とし、平成24年4月1日からの適用となるが、平成27年3月31日まで

(平成26年度決算まで)は従来の会計処理によることもできるとしている。

新しい会計基準の従来との大きな違いは以下の通り。

1.従来は社会福祉、公益、収益と事業別に会計単位があったところを、

会計単位を法人に一本化する

2.法人内の会計を社会福祉、公益、収益の事業に分けた上で、それぞれを

施設区分に分け、施設区分をさらにサービス区分に分けてそれぞれに会計処理を行う

3.資金収支計算書の区分を事業活動による収支、施設整備等による収支、

その他の活動による収支に区分し、事業活動計算書をサービス活動増減の部、

サービス活動外増減の部、特別増減の部、繰り越し活動増減差額の部に区分する

4.財務三表(資金収支計算書、事業活動計算書、貸借対照表)は法人全体だけでなく、

事業区分ごと、拠点区分ごとの単位でも作成する

5.借入金、寄付金、積立金等の明細書を作成する

6.4号基本金を廃止する

7.その他の引当金を廃止する(従って、引当金は原則、徴収不能引当金、賞与引当金、

退職給付引当金に限定される)

8.1年基準、時価会計、リース会計を導入する

※コメント投稿者のブログIDはブログ作成者のみに通知されます