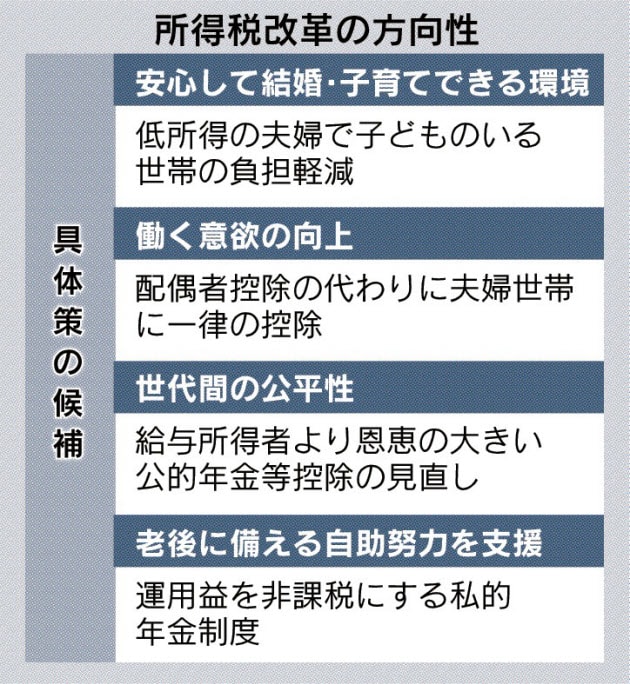

公的年金等控除額の減額は国民年金・厚生年金受給者にとっては厳しい改正です。対処する方法はありません。

一方、公的年金等控除は国民年金・厚生年金以外の確定拠出年金や小規模企業共済制度の分割受取も対象になっていますが、公的年金等控除額が減額になれば60歳~65歳の間に分割で受取り非課税にする方法(国民年金受給開始年齢は65歳、厚生年金も受給開始年齢65歳に向けて現在繰り上げ途上)と一括受給で退職所得控除の活用を併用して全額非課税での受給を目指しましょう。

そうでないと、受取金の一部でも課税対象になれば、確定拠出年金や小規模企業共済制度の拠出時に享受した所得控除のメリットが相殺されてしまいます。

一方、公的年金等控除は国民年金・厚生年金以外の確定拠出年金や小規模企業共済制度の分割受取も対象になっていますが、公的年金等控除額が減額になれば60歳~65歳の間に分割で受取り非課税にする方法(国民年金受給開始年齢は65歳、厚生年金も受給開始年齢65歳に向けて現在繰り上げ途上)と一括受給で退職所得控除の活用を併用して全額非課税での受給を目指しましょう。

そうでないと、受取金の一部でも課税対象になれば、確定拠出年金や小規模企業共済制度の拠出時に享受した所得控除のメリットが相殺されてしまいます。

※コメント投稿者のブログIDはブログ作成者のみに通知されます