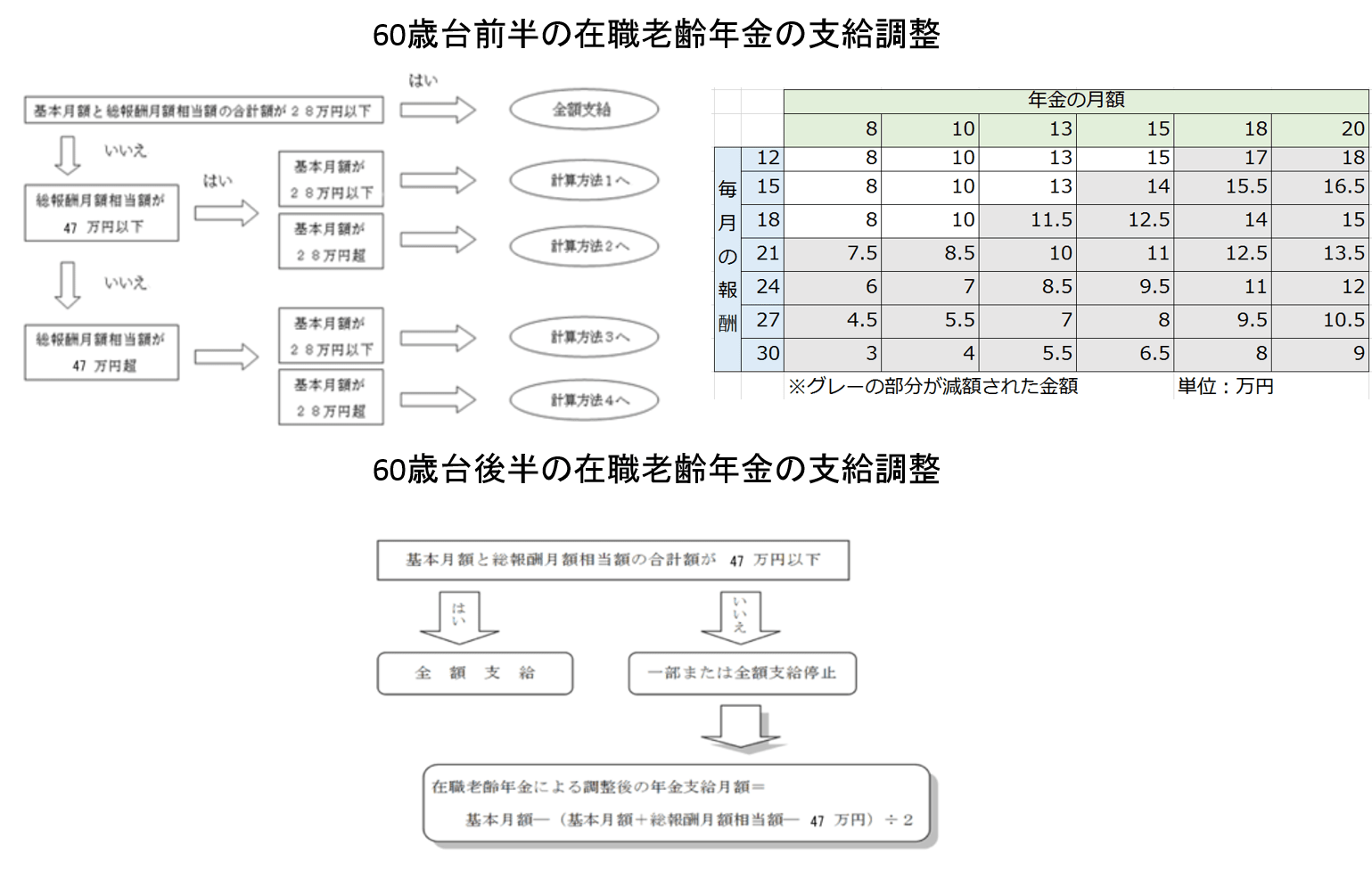

在職老齢年金は、老齢厚生年金を受給しながら在職(厚生年金被保険者)している被保険者を対象に、一定収入を得ることができるのであれば、老齢厚生年金を減額して支給する制度で、老齢厚生年金の受給者の総報酬月額と年金の基本月額に応じて年金額の一定額が支給停止され、60歳台前半と後半では停止基準額が異なっています。

なお、70歳以上の在職老齢年金は、60歳台後半の在職老齢年金の制度が適用されます。(70歳以上の人は、原則として厚生年金保険の被保険者ではないため、保険料の負担はありません)

この適用を受け支給停止になった年金額は二度と戻ってきませんし、年金の繰下げ受給の対象にもなりません。

なお、在職年金受給者が亡くなった場合、配偶者の遺族厚生年金額の算出は、在職老齢年金の仕組みによる支給停止が行われないとした場合の老齢厚生年金額に基づいて行われます。

自己の能力によって60歳以降も稼いでいるにも拘らず、長年に渡って支払った厚生年金保険料を反映した年金額を受給できない制度は不合理ですが、この制度の導入は以下の様に年金制度の根本を変えずに継ぎ接ぎを繰り返してきた日本の年金制度の産物の一つです。

1954年に老齢年金制度ができたときは、仕事を「退職」していないと年金がもらえず、「在職中は年金を支給しない」ことが原則でした。

しかし、高齢者の賃金は低く、賃金だけでは生活できないため、1965年から在職中でも年金が貰えるようになり,「在職老齢年金」が始まりました。(ただし、退職者の年金の8割しか支給されませんでした。)

それ以降、「在職老齢年金」の制度は、いろいろ変更されたのですが、次の2つの意見に挟まれて揺れ続けてきました。

働いても年金が不利にならないようにすべき。そのほうが労働意欲を削がない。

現役世代とのバランスから、一定の賃金を有する高齢者については給付を制限すべき。そのほうが現役世代の負担が軽減できる

今後の年金の動向を決める厚労省の「社会保障審議会年金部会」の資料では、両論が併記されている状態なので、当面は現状の制度が続くと思われます。

ただ、一つ働いていても厚生年金を全額受給できる選択肢はあります。

それは、60歳以降独立する際、株式会社を設立せず厚生年金保険に加入する事なく、個人事業主として独立する事です。

個人事業主は収入に関わらず厚生年金は全額受給できます。

なお、70歳以上の在職老齢年金は、60歳台後半の在職老齢年金の制度が適用されます。(70歳以上の人は、原則として厚生年金保険の被保険者ではないため、保険料の負担はありません)

この適用を受け支給停止になった年金額は二度と戻ってきませんし、年金の繰下げ受給の対象にもなりません。

なお、在職年金受給者が亡くなった場合、配偶者の遺族厚生年金額の算出は、在職老齢年金の仕組みによる支給停止が行われないとした場合の老齢厚生年金額に基づいて行われます。

自己の能力によって60歳以降も稼いでいるにも拘らず、長年に渡って支払った厚生年金保険料を反映した年金額を受給できない制度は不合理ですが、この制度の導入は以下の様に年金制度の根本を変えずに継ぎ接ぎを繰り返してきた日本の年金制度の産物の一つです。

1954年に老齢年金制度ができたときは、仕事を「退職」していないと年金がもらえず、「在職中は年金を支給しない」ことが原則でした。

しかし、高齢者の賃金は低く、賃金だけでは生活できないため、1965年から在職中でも年金が貰えるようになり,「在職老齢年金」が始まりました。(ただし、退職者の年金の8割しか支給されませんでした。)

それ以降、「在職老齢年金」の制度は、いろいろ変更されたのですが、次の2つの意見に挟まれて揺れ続けてきました。

働いても年金が不利にならないようにすべき。そのほうが労働意欲を削がない。

現役世代とのバランスから、一定の賃金を有する高齢者については給付を制限すべき。そのほうが現役世代の負担が軽減できる

今後の年金の動向を決める厚労省の「社会保障審議会年金部会」の資料では、両論が併記されている状態なので、当面は現状の制度が続くと思われます。

ただ、一つ働いていても厚生年金を全額受給できる選択肢はあります。

それは、60歳以降独立する際、株式会社を設立せず厚生年金保険に加入する事なく、個人事業主として独立する事です。

個人事業主は収入に関わらず厚生年金は全額受給できます。

※コメント投稿者のブログIDはブログ作成者のみに通知されます