2021年7月29日開催の第2回倫理委員会有識者懇談会準備会合の議事要旨及び会議資料が公表されました。

第1回に引き続き、IESBA(国際会計士倫理基準審議会)倫理規程改正(報酬依存度規制強化など)を、日本の規則にどのように反映させるかを議論したようです。

議事要旨から、今回議論されたIESBA倫理規程の改正部分をあげると...

「2021 年4月に公表された報酬に関する IESBA(国際会計士倫理基準審議会)倫理規程の改正案では、社会的影響度の高い事業体(PIE)の監査においては、報酬依存度が5年連続で 15%を超えた場合、例外規定の適用がない限り、監査人を辞任する必要が生じるとされる。」

(今回の懇談会では特に「例外規定」について議論されたようです。)

「改訂版 IESBA 倫理規程では、Non-PIE(社会的影響度の高い事業体に該当しない事業体)に対する報酬依存度が、5年連続して 30%を超える場合、セーフガードとして意見表明前レビュー又は意見表明後レビューの実施が求められる。」

「現行倫理規則では、報酬依存度について監査役等とコミュニケーションすることを求めているが、改訂版 IESBA 倫理規程では、監査報酬及び非監査報酬についても新たに監査役等とのコミュニケーションを求めている。」

ちなみに、会議資料によると、会計士協会は、5年辞任ルールの新規導入が、独占禁止法に抵触しないかについて、公正取引委員会に照会を行いましたが、「本件取組は、独占禁止法上問題となるものではない」という結論だったそうです。監査事務所の業務範囲を、業界団体が制限するということですから、カルテルみたいなものであり、また、大手事務所に有利、小規模事務所や新規参入者に不利になる内容ですから、当然そういう懸念はあったのでしょう。

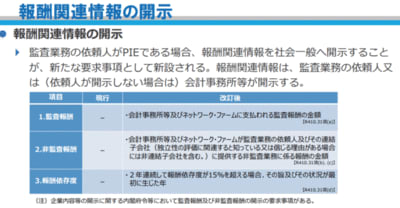

そのほか、IESBA倫理規程改正では、報酬関連情報の開示という論点もあります。

協会は、「監査報酬及び非監査報酬の開示については依頼人が、報酬依存度については会計事務所等が行う」ことを考えているそうですが、会計事務所等が行う開示はともかく、依頼人が行う開示については、協会は強制できません。協会としては、法令等で開示規定等を定めることを求めていくようです。

現行でも、会社による報酬開示は行われていますが、IESBA倫理規程改正にそのまま従うと、現行より開示拡充が必要となるようです。

例えば、有報での開示では...

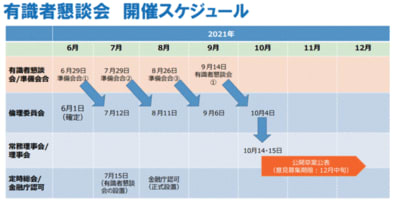

今後の懇談会開催、協会規則改正のスケジュールは...

ということで、来月には、日本の倫理規則改正の内容も固まるようです。