オリンパスの第三者委員会報告書の公表を受けて、金融庁が監査法人の調査を本格化させるという記事。

「報告書によると、あずさは2008年、オリンパスによる英医療機器メーカーの買収額などが高額だと問題提起。あずさの担当者はオリンパスの説明不足を指摘し、「監査契約の継続は難しくなる」と迫った。しかし、オリンパスの監査役会が「問題なし」と結論付けると、09年3月期の監査で「決算は適正」との意見を出した。

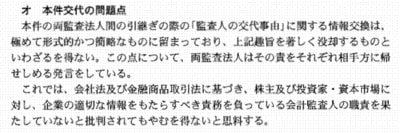

その後、オリンパスはあずさとの契約を打ち切り、09年6月に契約先を新日本監査法人に変更。ただ、あずさと新日本は業務引き継ぎを「形式的かつ簡略」なものにとどめ、日本公認会計士協会が求める十分な情報交換をしなかった。このため報告書は「職責を果たしていない」と両者を批判。後任の新日本に対しては、買収時の投資助言会社への高額報酬については「慎重な判断」が必要だったとの認識を示した。

また、あずさは99年、オリンパスの損失隠しの一部に気づいて是正させたが、全貌は把握できなかった。ただ、報告書はこれらの対応について、デリバティブ商品などによる含み損の発見は困難との見解を示し、監査法人の責任追及は限定的なものにとどめる内容だ。」

カネボウ事件のように、監査人が知っていて不正を見逃したということはないようですので、最悪の事態は避けられるのかもしれません。

第三者委員会調査報告について(再掲)

調査報告書(要約版)(15ページ~)では、極端に厳しいことは言っていません。

まず、あずさ監査法人が飛ばし取引を発見できなかったことについて。

「・・・あずさ監査法人については、1999年9月にオリンパスの「飛ばし」取引を発見したのちの監査手続において、 さらに徹底した監査を実施していれば、1998 年10月以降2000 年3月に至るまでの間にオリンパスが実行した本件損失分離スキームに基づく含み損を抱えた金融商晶の「飛ばし」 の全貌を発見しえたのではないかが問題となる 。

この点は、1つにはオリンパスにおける含み損の多くがデリバティブなどのオフ・バランス取引によって生じたものであって、かかる取引による含み損の発生さらにはそれら損失のファンドへの付け替えは発見が著しく困難であること、いま1つは、特定金外信託が有した含み損を抱える金融商品については、あずさ監査法人においてバスケット方式原価法の適用によって個別の時価評価のモニタリングをしていたところ、運用先から提出される金融商品の時価情報につき実態が歪められていた可能性が高いことに鑑みると、「飛ばし」の全貌の発見は困難であったと認められる。

次に、オリンパスの損失分離スキームは長期間にわたり発見されなかったが、監査にあたり、本件損失分離スキームの核となった外国銀行口座の残高照会手続につき、当該預金等に関する担保その他の拘束にかかる事項を照会し、 当該事項について回答がなかったにもかかわらず、重ねて当該担保等情報の提出を求めなかった点が問題となる。

しかしこの点は、1つには、オリンパスにおいて、外国銀行に対して、かかる照会があった場合には残高のみを回答すればよい旨、手を回していたと認められること、いま1つには、当時の外国銀行にかかる残高照会の実務によれば特段問題視される事態とは解されないことなどから、発見しえなかったこともやむをえないであろう 。」

含み損隠蔽のための損失分離スキームでは、外国銀行の預金(オンバランス)を担保にして、ファンド(簿外)に融資させる、ファンド(オンバランス)の保有する有価証券を別のファンド(簿外)に貸し付けて資金提供するなどの手口が使われており、単純に預金や有価証券の残高を確認するだけでは不十分だったわけですが、会社から手を回して、一部の項目を省略して回答をさせていたとすれば、たしかに発見は難しかったでしょう。

ファンドの残高が大きくなって、監査法人は、詳しい資料の提供などを会社に求めていたようですが、明らかな不正の証拠を発見できなければ、手の打ちようはありません。

(ただし報告書(160ページ)を読むと、監査法人は1999年にいったん飛ばし取引の一部を通報により発見しています。

とんでもないことをやる、しかもそれを監査人に対して隠そうとする会社であることはこのときにわかったわけですから、何らかの対応策がとれなかったのでしょうか(たとえば監査契約辞退)。)

次に損失穴埋めのための、M&A取引を使った資金還流スキーム関連の動きについて。

「最後に、2009年3月期の監査において、オリンパスの会計処理につき大きな意見対立があったにもかかわらず無限定適正意見を付したことが問題として指摘しうる。

この点については、あずさ監査法人において、無限定適正意見に先だって監査役会に業務監査権限の発動を促したり、金融商品取引法第193条の3の発動を仄めかしたりして、適正な経営判断かにつき問題提起をしている。しかし、監査役会が、外部専門家による報告書をベースに問題なしとの結論を出したことを受け、その内容について踏み込んで検討せずに無限定適正意見を出したことについては、問題なしとしない。」

外部専門家による報告書がいい加減なものであることはわかっていたのでしょうが、国内3社の減損処理やジャイラス買収に関連するアドバイザリー報酬の大部分の損失計上(買収価格の5%を超える部分を認めない)などで、妥協したということでしょうか。

新日本監査法人については以下のとおり。

「次に新日本監査法人については、配当優先株を買い取った際の会計処理に関し、会計上問題のある報酬ののれんへの計上を容認した点に関し、同監査法人が監査人に就任して間がなく、過去の経緯についての知識が不足していたことを考えても、問題なしとしない。」

前任監査人が苦労してアドバイザリー報酬の大部分を損失計上させたのに、後任監査人はそれを大きく上回るような金額をあっさり認めてしまって、のれんに計上させたというのはたしかに不可解です。

報告書によると、ジャイラスの優先株は、2009年3月期では、負債の性質を持つとして借入金に計上されていたそうです。それを会社は、資本に振り替えたうえで高い値段で買い取ることを考え、その際の会計処理を現監査人に相談したようです。

(報告書をざっと読んだだけなので正確に理解していないかもしれませんが)優先株を時価で評価しなおしたうえで資本に振り替えて買い取る会計処理(その場合は時価と簿価の差額が損益に計上される)と、簿価のまま資本に振り替えて買い取る処理(資本(株主権)の買い取りなので時価(買い取り額)との差額は株式の取得原価の一部でありのれんを計上できる)が選択肢としてあり、IFRSの規定なども参考にして検討した結果、結局後者の処理を容認することになり、結果として、不正なのれん計上を見逃してしまいました。

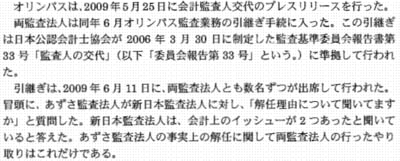

(報告書68ページより)

(173ページにも関連記述あり)

「監査法人問の業務の引継ぎ」については以下のように述べています。

「最後に、あずさ監査法人か.ら新日本監査法人への業務の引継ぎについては、その手続に関するルールを定めている日本公認会計士協会の制定にかかる準則の趣旨に照らすと間題である。すなわち、かかる業務引継ぎに際し、オリンパスによる異例といえるあずさ監査法人の事実上の解任による交代であったにもかかわらず、両監査法人は、あえて交代の実質的理由にふみこまず、形式的な業務引継ぎに終わっていたといわざるをえない。」

(報告書175ページより)

(これ以前にも両法人は非公式に接触しており、その際、解任の経緯などについて前任監査人から説明があったようです。)

報告書をみると、第三者委員会は引き継ぎに関して非常に厳しい見方をしており、「職責を果たしていない」とまでいっています。

↓

(報告書176ページより)

オリンパスの監査を調査へ 金融庁(NHK)

監査法人、責務果たさず 金融庁、処分視野に調査(SankeiBiz)

オリンパス前会長ら告発、監査法人に賠償請求も(読売)