日本公認会計士協会は、「違法行為への対応に関する指針」の制定に関する公開草案を、2017年10月6日に公表しました。「倫理規則」、「独立性に関する指針」及び「職業倫理に関する解釈指針」を改正する公開草案も公表しています(違法行為関連以外も含む)。

国際会計士連盟における国際会計士倫理基準審議会(IESBA)の倫理規程が、非保証業務に関する独立性及び違法行為への対応に関して改正されたことを受けた見直しです。

公開草案の概要は以下のとおり(協会資料より)。

I.違法行為への対応に関する規定の新設

1.「倫理規則」改正

・会計事務所等所属の会員が、専門業務を実施する過程で違法行為又はその疑いに気付いた場合には、「違法行為への対応に関する指針」に従って対応すべき旨を規定した(19 条の2)。

・会員(監査法人を含む。)は、会計事務所等及び専門要員が倫理規則を遵守することを合理的に確保するために、職業倫理の遵守に関する方針及び手続を定める義務があること、またこれを踏まえ、所属する専門要員に倫理規則を遵守させる義務があることを明確化した(注解8)。

・ 守秘義務解除の正当な理由について、規定の整理を行った(6条8項3号ニ・ホ)。

2. 「違法行為への対応に関する指針」制定

○違法行為とは(2項)

・故意若しくは過失又は作為若しくは不作為を問わず、依頼人、その経営者、監査役等、従業員等又は依頼人の指示の下で働く委託先業者等のその他の者によって行われる、法令違反となる行為

○対象となる法令の分類(5項)

(a)依頼人の財務諸表の重要な金額及び開示の決定に直接影響を及ぼすものとして一般的に認識されている法令

(b)依頼人の財務諸表の金額及び開示の決定に直接影響を及ぼさないが、事業運営若しくは事業継続のために、又は重大な罰則を科されないために遵守することが必要なその他の法令

[法令の例示](6項)

・ 不正、汚職、贈収賄

・ マネーロンダリング、テロリストへの資金供与及び犯罪収益

・ 証券市場及び証券取引

・ 銀行業務並びにその他の金融商品及びサービス

・ 情報保護

・ 税金及び年金に係る債務及び支払

・ 環境保護

・ 公衆衛生及び安全

○対象となる専門業務(1項)

・公認会計士法第2条第1項及び第2項業務。当該業務を提供する際に気付いた違法行為又はその疑いが対象となる。

○対象となる会社(1項)

・会社規模や形態にかかわらず、株式会社、学校法人、ファンド、社会福祉法人等、全ての事業体が対象

○対象外となる違法行為(8・9項)

1.明らかに重要性のない事項

2.事業活動に関連しない個人の違法行為

3.依頼人(経営者、監査役等、従業員等又は依頼人の指示の下で働く委託先業者等を含む。)以外の者による違法行為

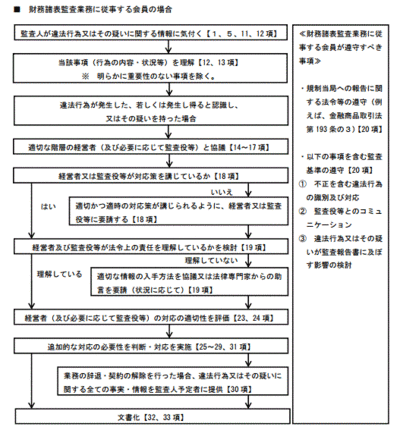

○会員が行うべき具体的な対応

財務諸表監査の場合

(画像クリックで拡大)

(このほか、グループ監査の場合や非監査業務の場合の対応も示されている。)

II.保証業務の依頼人に対する非保証業務の提供に関する独立性規定の一部改正

・IESBA倫理規程改正と同様の見直し(詳細省略)

2019年(平成 31 年)4月1日から適用(早期適用可)予定です。

また、「違法行為への対応」に関する企業等所属の会員に対する規定については、別途検討予定とのことです。

なお、「違法行為への対応」に関するIESBA 倫理規程改正の概要は以下のとおり(協会資料より)。

「2016 年7月に IESBA 倫理規程が改正され、「違法行為への対応」に関する規定が新設された。これは、職業会計士が、専門業務を実施する過程で違法行為又はその疑いに気付いた場合に、公共の利益に資する行動を行うための規定として導入されたものである。この規定の導入により、職業会計士は、違法行為又はその疑いに対して見て見ぬふりをせず、もし気付いた場合で、違法行為が発生した、若しくは発生し得ると認識し、又はその疑いを持ったときには、依頼人の経営者又は監査役等と協議を行うことなどにより、経営者又は監査役等が、違法行為又はその疑いを阻止若しくは是正し、又はそれらの影響を軽減し、まだ発生していない場合には違法行為を未然に防ぐことに資するよう行動することが期待されている。」