事業所税の納税義務者は、事業者が同族会社などの特殊関係者を有していて、その判定対象者の事業と特殊関係者の事業とが同一家屋で行われている場合、その判定対象者の事業は、特殊関係者を有する者との共同事業とみなされ、それぞれ、連帯納税義務が課される。課税標準は、単独に算定するが

免税点の判定は、その特殊関係者の事業を合算して行う。

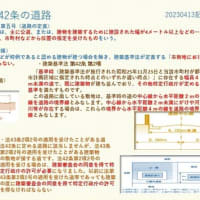

建築法上の道路

2年前

建築法上の道路

2年前

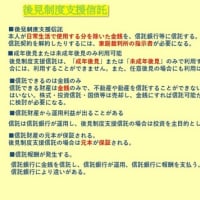

ライフ サービス付き高齢者向け住宅 後見制度支援信託

2年前

ライフ サービス付き高齢者向け住宅 後見制度支援信託

2年前

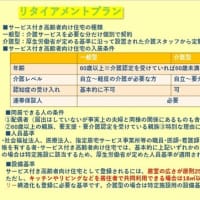

ライフ サービス付き高齢者向け住宅 後見制度支援信託

2年前

ライフ サービス付き高齢者向け住宅 後見制度支援信託

2年前

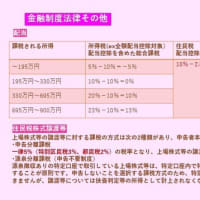

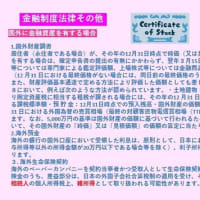

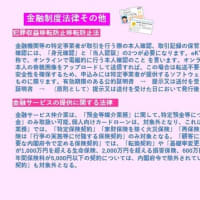

金融 金融制度、法律その他

2年前

金融 金融制度、法律その他

2年前

金融 金融制度、法律その他

2年前

金融 金融制度、法律その他

2年前

金融 金融制度、法律その他

2年前

金融 金融制度、法律その他

2年前

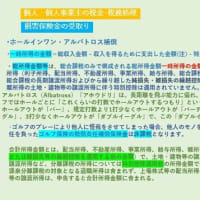

ホールインワン・アルバトロス補償 保険金

2年前

ホールインワン・アルバトロス補償 保険金

2年前

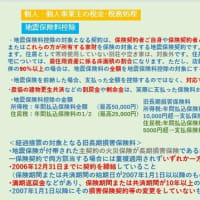

地震保険料控除

2年前

地震保険料控除

2年前

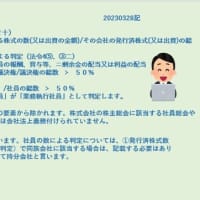

合同会社の法人税別表2

2年前

合同会社の法人税別表2

2年前

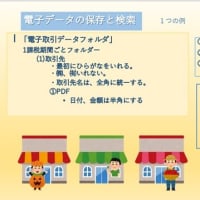

電子取引データの保存と検索の例

2年前

電子取引データの保存と検索の例

2年前

※コメント投稿者のブログIDはブログ作成者のみに通知されます