昨年までの運用状況の振り返りの内、これまた恒例のメイン口座分の譲渡益に対する税金や国民健康保険料に関する記事。

一昨年分は「2022年の株式等の譲渡益は例年になく少なかった」という記事にしたが、昨年は一般口座分や特定口座分もそこそこあった。メイン口座での主な実現益に関しては「2023年末の資産運用状況」の記事に書いたが、譲渡益は特定口座分で22.6万円、国民健康保険料の所得割の対象となる一般口座分で85.0万円となった。昨年までのグラフも 更新した。

以前(早期退職後)は、課税対象の利益はメイン口座の譲渡益の割合が大きかった。しかし、今やメイン口座の受取配当額の方が譲渡益よりもだいぶ多くなっている。しかも、2023年分から税制が変わって所得税と住民税で申告方法を変えることができなり、私の場合は配当控除を利用すると不利になりそうだ。そのため、配当からは20.315%の税金が源泉徴収されたままになる。

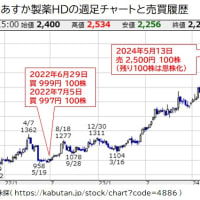

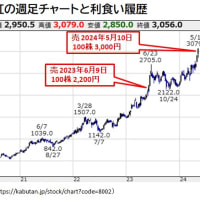

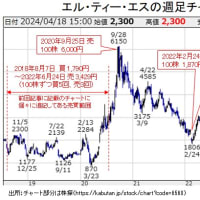

その他にもサブ口座での売買があり、特定口座にシフトした後100株だけ利食った丸紅や2回(200株)利食った山梨中央銀行では、それぞれ15万円を超える譲渡益が出た。昨年は特定口座分の譲渡益はサブ口座分の方が大きく、サブ口座分の株式配当も当然それなりにあった。そして、それらからは税金が源泉徴収された。

FXの方でも昨年は40万円ほどの利益を出してしまった。大きな評価損となっているトルコリラ円の買ポジションはたくさん残っていたのだが、トルコの金融政策が正常化したのでトルコリラ円が少しは戻すかと思い、損切りを躊躇してしまった。その結果、思った以上に上げたドル円で得た利益を減らし損ねた。FXでの利益は雑所得として税金の他、国民健康保険料の所得割もかかる。

さらには、一昨年の途中から受給し始めた特別支給の老齢厚生年金も年間を通してもらうようになっている。厚生年金基金の分と合わせ、公的年金控除を除いた所得には、やはり税金と国民健康保険料の所得割がかかる。以前とほぼ変わらないが不動産所得や個人年金保険による雑所得に対しても同様だ。

色々書いたが要するに、上のグラフでの所得税・住民税と国民健康保険料の所得割の合計は今となっては私の実際の負担額の1/3もないということだ。そのため、この形式での集計・報告は備忘録としても無意味になったので、今回で最後にしようと思う。

私の場合、税金や国保保険料を合わせると優に100万円を超えるが、それに見合う所得が得られている状況なのは幸いだと言えよう。多くの失敗もあったが、投資を続けた来たおかげだ。退職者の割には多く払っている税金は有意義に使ってほしいと思うが、政府/政治家が劣化してしまったように見えるので虚しい感じもする。