恩株になっていたエル・ティー・エス(以下LTS)は、今週2回目の買い戻しを行ったが、投入資金はまだ恩株の範囲内に収まっている。

LTSの過去の売買と恩株化

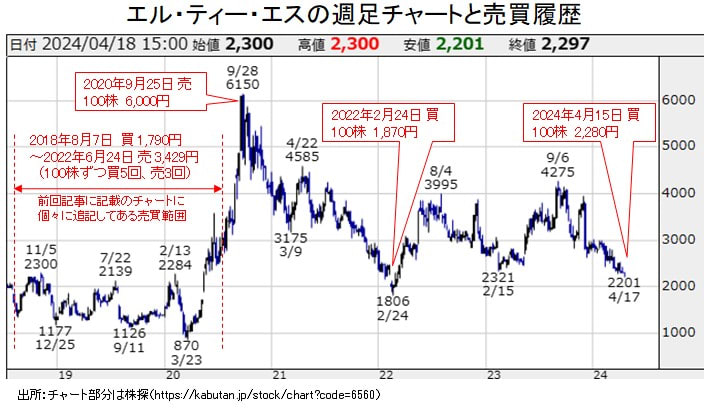

LTSに関しては2020年8月に個別銘柄の記事を書いた。その記事には着目したきっかけ、週足チャートと売買履歴、今後の業績見通しなどをまとめていた。さらに、2020年9月25日には6,000円で100株を追加で売ったことも追記していた。

その結果、銘柄累計利益は税引後で59.2万円となり、2019年9月11日に1,142円で買った100株は恩株になっていた。

恩株化後のLTSの買い戻し

当時、LTSの業績見通しは良く1部昇格で人気を集めていたし、恩株化した後は基本的に放置するので追加売買は考えていなかった。しかし、2020年9月高値からの反落は大きく、2021年秋からは一段と下げてきた。

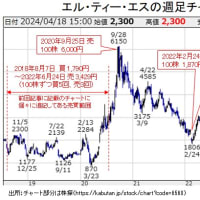

それで2021年12月期の決算発表後に一段安となっていた2022年2月24日に1,870円で100株買い戻した(当時ツイートだけした)。銘柄累計利益内の恩株としての買い戻しだった。

LTSの週足チャートに売買履歴を追記したものを以下に示すが、運よく最高値圏で売って、反落後の底値圏で買い戻せていた。

買い戻し後3ヵ月ほど経った5月末には3,800円台まで戻して短期で2倍超になっていたが、うまく買い戻せたことに満足して利食いを考えることもなく、また放置した。そして2023年2月にまた大きく下げて、9月には大きく戻していた。やはり放置していたら大きく下げてきて、2024年2月からは一段と下げてきた。

最近の下げはグロース系銘柄からの資金逃避が主要因であり、業績見通し(後述)からは下げ過ぎだと思った。既に2023年安値を下回る水準になったし、最近は利食いが多く口座に資金の余裕はあったし、まだ恩株として買い戻せる状況だった。それで2024年4月15日に2,280円で100株さらに買い戻した。

結果的に現在保有の300株の投入資金は53.0万円で、銘柄累計利益の59.2万円に収まっている。買い戻した分は、最初の恩株分(1,142円)に比べてだいぶ高くなったが、あれだけ上げて利益を出してきた銘柄なので恩株として増やせたことに満足している。

また、チャートを改めて確認して放置し過ぎはよくなかったと思ったので、今後、大きく戻したら今度は100株だけでも利食いたい。チャートの上値目処として4,000円近辺が目標かな。皮算用だけど。

LTSの業績の推移

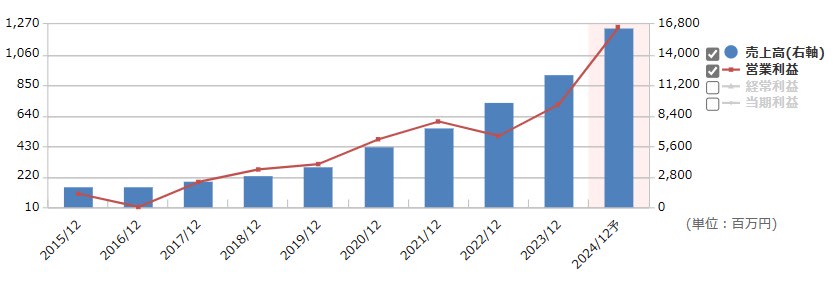

LTSの通期業績(売上高と営業利益)の推移は以下の通りである。

出所:マネックス証券|銘柄スカウター

2022年12月期に営業利益が少し落ちたが、業績は概ね右肩上がりで大きな株価変動は業績変動が主要因ではない。

ただ、以前の個別銘柄の記事に追記していたホリスティック企業レポート(2021年4月2日版)だと 2021年12月期の営業利益は600百万円、2022年12月期は850百万円と大きく伸びる予想だったのに対して、実績では600百万円、501百万円と落ち込んだので2021年から2022年にかけては期待を裏切られた影響が大きかったと思う。

上記のグラフでは2024年12月期の営業利益予想は1,250百万円に伸びている。四季報春号だと1,260百万円になっていて、2025年12月期は1,400百万円に伸びている。

四季報をどこまで信じるかの問題はあるが、それなりの増収増益が続く見通しに対して株価の動きは逆方向になっている。予想ROEは19.7%、PEGレシオ(PER/増益率)は0.34程度と割安になっており、逆張り派の私の感覚だとここは買でいいと判断した。

HCSホールディングスの買収

LTSは前期、主に借入金を使ってスタンダード銘柄だったHCSホールディングスを買収し、スクイーズアウトして完全子会社にした(2023年8月31日にTOB発表)。取得費用は5,233百万円だった。

その結果、2023年12月末の有利子負債は5,192百万円になった。自己資本比率は29.4%に下がり、有利子負債率が150%近くに跳ね上がって財務体質は大きく悪化した。2024年12月期以降は“のれん額”(937百万円・12年償却)を連結後の利益額が上回る見込みということだが、思惑通りに業績が向上するのか懸念はある。

HCSの買収の話を含めたLTSの2023年12月期の決算説明資料は以下にある。

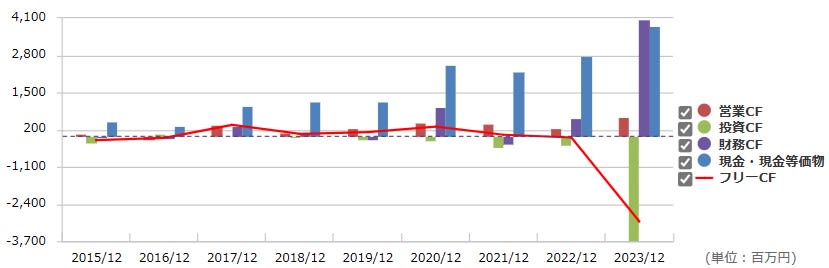

LTSのキャッシュフローの推移は以下のようになっており、前期、大きく借り入れを増やし(財務CF)、大きな買収を実施した(投資CF)ことが分かる。

出所:マネックス証券|銘柄スカウター

今回の買収の成否がLTSの先行きに大きな影響を与えることは間違いない。株価の動きを見ると買収発表後は好感されたようだが、その後の下げは懸念の強さ(実際の業績悪化)を表している。

昨年12月2日(土曜)に投資家セミナーで買収後の業績見通し説明等をしたらしい。私は参加していないが、HCSの業績見通しのさらなる悪化や、中期経営計画で示していた2024年12月期の営業利益2,000百万円の可能性はかなり低いという印象を与えたようだ。12月4日(月曜)には11.35%も下げ、結局、その週に3,000円割れまで下げた。

プライム市場上場維持は困難

LTSは現在プライム市場銘柄ではあるが、元々マザーズから東証1部に近道上場した銘柄であるため、結果的には緩めになってしまったプライム市場上場維持基準ですら適合は容易ではない。

多くの非適合銘柄と同様に現在は流通株式時価総額が基準を満たせていない。 2024年3月28日に「上場維持基準の適合に向けた計画に基づく進捗状況について」の開示を行い、昨年末の進捗状況を発表している。

2024年12月期には30円の初配当を実施するし(2月13日発表)、昨年11月10日には上限1.66%の自社株買いを発表するなど株価上昇を期待した株主還元の取り組みも進めている。しかし、最近の株価動向から考えると適合は厳しそうだ。先の進捗状況の資料には株価4,378円なら流通株式時価総額の基準を充足できるとの試算もあったが、現在は半値に近い。多分、無理だろうなと思っている。

現在の株価はプライム市場からの脱落を想定している面もあるかもしれない。