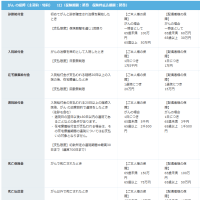

3口加入していたがん保険の2口目の解約を行い、残りは1口となったが、最初に加入した1口分だけは継続しようと考えている。

2口目の解約と返戻金

2口目の解約と返戻金

早期退職後に生命保険などの見直しを行った 。その際、がん保険については、以下のように書いた。

-----

がん保険もまだ3口継続しているが、口数を減らそうと考えている。これから罹患率が上がるし、これまで払ってきた保険料は惜しいと思ってしまう(サンクコスト)。しかし、古いタイプで入院日数とか支払条件が不十分な点もあるし、医療保険はあるし、貯蓄もある。そもそも保障が多くいる時期は過ぎた。

-----

そして、昨年3月に加入が一番新しい1口を解約し、以前の記事に以下を追記した。

-----

【2020.3.8追記】

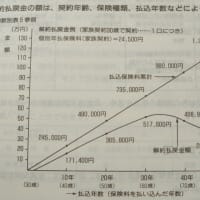

3口加入していたがん保険の内、まず1口解約するとことにして、解約請求書を取り寄せ、記入して提出した。加入したのは1993年6月なので、27年近く加入していたことになる。現在の保険料は月2,610円なのに対して、解約払戻金は約47万円の見込みだ。単純計算で払い込んだ保険料の56%ほど戻ってくる。

3口加入していたがん保険の内、まず1口解約するとことにして、解約請求書を取り寄せ、記入して提出した。加入したのは1993年6月なので、27年近く加入していたことになる。現在の保険料は月2,610円なのに対して、解約払戻金は約47万円の見込みだ。単純計算で払い込んだ保険料の56%ほど戻ってくる。

案外多い気もするが、保険金の支払いの可能性が高くなってから解約するので妥当なのだろう。「ご契約のしおり・約款」に解約返戻金例が記載されており、60歳を過ぎる頃まで解約返戻金は増え続けている。今が一番返戻金の率が高い時期だったようだ。

(解約返戻金例の説明図は引用省略)

-----

-----

その続きとして、今年も2月まででまた1口解約した。1989年6月に加入した分で、月額保険料2,280円だった。31年9か月の加入で、解約返戻金は約51万円だった。単純計算で払い込んだ保険料の59%弱は戻ってきた。加入した頃の予定利率(保険料運用の前提となる利率)は5.5%ほどあったはずだし、払い続けた期間も長いし、がんの罹患率が上がるのもこれからなので、返戻金が多いという感じもしない。

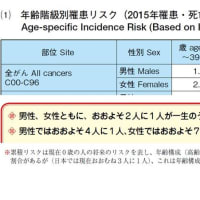

がんの罹患率や死亡率

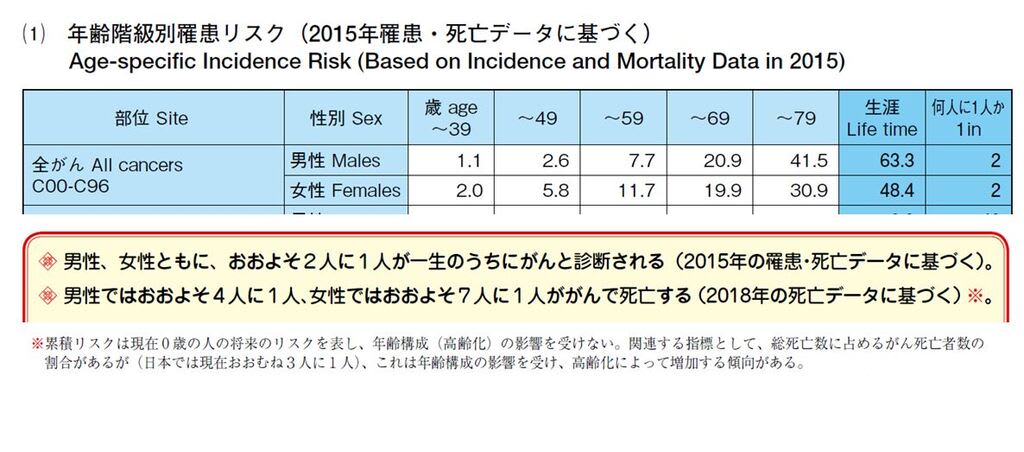

一生の内に約2人に1人はがんと診断されているという情報もあるので、確認してみた。国立がん研究センターのがん情報サービスの統計のページに各種情報があるが、その中の『がんの統計 '19』に色々図表がある。

まず、年齢階級別罹患リスクのデータを引用すると下記の通りであり、「男性、女性ともに、おおよそ2人に1人が一生のうちにがんと診断される」とのいう記載もあった。

長生きすればするほど細胞が変異してがん化する可能性が高くなるので、当然の結果である気もする。昔、寿命が短かった頃は、細胞ががん化する前に別の原因で死亡する人も多かったのだろうなとも思う。

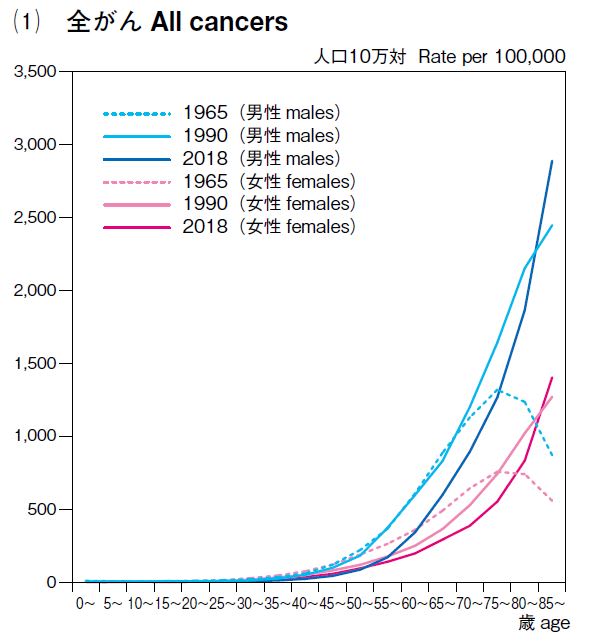

年齢階級別がん死亡率のグラフも確認してみると、以下の通りであり、55歳辺りから急激に上がっている。60歳を過ぎてからがん保険を解約すると、保険会社にしてみれば好都合かもしれない。

出所:同上

アフラックという会社

私が入っているのは、アフラックのがん保険だ。がん保険の代名詞のような会社だし、TVコマーシャル等もやっているのでご存じの方も多いだろう。アフラックは米国系だが、収益の7~8割は日本で稼いできた(利益では9割)と言われている。米国の対日圧力を利用して、日本の生保や損保が第三分野と呼ばれる領域に参入するのを妨害したため、がん保険はほぼアフラック一択だった。そうして、日本の加入者から利益を貪ってきた。

そういう経緯を知っているので、個人的には、アフラックに対してはあまりいい印象は持っていない。ただ、保険としての良し悪しは別(他の類似商品と比較検討したことがないので不明)だし、解約等の対応は日本の生保より事務的でずっといい。日本の生保等が第三分野に参入できるようになったのは、規制緩和の進んだ2001年からで、それ以降はシェアが低下し始めたようだが、今でも圧倒的首位だ。

日本郵政は規制緩和を受けてかんぽ生命での自前のがん保険を販売しようとしたが、アフラック/米国に邪魔された。その後、2008年にアフラックのがん保険の店頭取扱いを始め、2013年7月に正式に業務提携し、2018年12月に資本・業務提携を結び、事実上のグループ会社化に動き出した。出資額は2700億円とのことだが、アフラックの経営に一切介入しないということになっている。この辺りの経緯については、以下の資料に詳しく書かれている

日本郵政は規制緩和を受けてかんぽ生命での自前のがん保険を販売しようとしたが、アフラック/米国に邪魔された。その後、2008年にアフラックのがん保険の店頭取扱いを始め、2013年7月に正式に業務提携し、2018年12月に資本・業務提携を結び、事実上のグループ会社化に動き出した。出資額は2700億円とのことだが、アフラックの経営に一切介入しないということになっている。この辺りの経緯については、以下の資料に詳しく書かれている

日本郵政とアフラックの医療保険提携の政策的実相

~歪んだ保険市場政策の歴史と公的保険への影響の可能性~

https://www.jmari.med.or.jp/download/RE071.pdf

大金を出したのに経営に介入しないなんて条件を見ると、これまでさんざん利益を貪ってきたがシェア(収益力)が落ちてきてうま味の減ったアフラックを既存株主が日本郵政に高く売りつけたようにも思える。

~歪んだ保険市場政策の歴史と公的保険への影響の可能性~

https://www.jmari.med.or.jp/download/RE071.pdf

大金を出したのに経営に介入しないなんて条件を見ると、これまでさんざん利益を貪ってきたがシェア(収益力)が落ちてきてうま味の減ったアフラックを既存株主が日本郵政に高く売りつけたようにも思える。

日本郵政は、東芝OBの老害社長が株式公開前に豪トール社の巨額買収を決め、たった2年後に4000億円もの巨額の特損を出した。日本郵政の株主でもある私は以前この件も記事に書いたが、今回も同じように高い買い物にならないことを祈るばかりだ。

3口目は当面継続

解約してない3口目というか、最初に入った1口目はまだ20歳代後半だった1986年5月で、もうすぐ35年になる。今でも月額保険料2,090円を払い続けている。アフラックのがん保険に対してはあまりいい印象は持ってないが、がんの罹患率や死亡率を考慮して継続しておこうと考えている。3口も加入していたのに全部解約してしまい、いざ必要な時になったら無しだったというのも避けたい。サンクコストの呪縛かもしれないが、やはり一応は保険だし。

なお、2口目の解約返戻金は、楽天市場の買い物以外の生活費関連のお金が引き落とされている銀行口座に入金され、生活費に消えていく予定だ。こう書くと保険を解約しながらやりくりしているようにも見えるが、こういうお金に加えて各種年金等もあるため、メイン口座の株式売買益や配当等の方は取り崩さずに生活できている。早期退職後に一番金回りが厳しかった60歳までの時期を乗り切っており、今や運用の失敗がなければ、老後資金は減らない状況になっている。