早期退職前、がん保険には3口加入していたが、残してあった最後の1口も先月解約した。

これまでの解約状況

退職後の無駄の見直しの一環として、2020年にまず1口目を解約した。子供たちも独立していたので保障が多くいる時期は過ぎていたし、後述するように入院保障中心のタイプは今の時代には合わないからだった。

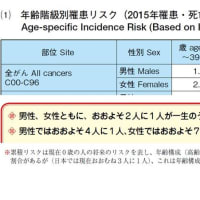

翌2021年には 2口目を解約した。基本的な解約理由は一緒だった。ただ、解約を検討する際、一生の内に約2人に1人はがんと診断されているという情報もあったので、国立がん研究センターの『がんの統計 '19』 を調べ、年齢階級別罹患リスクや年齢階級別がん死亡のグラフを確認した。その情報は2口目解約の記事にまとめてある。

そこまで確認した上で、2口目は解約して3口目は当面継続しようと考えた。3口も加入して保険料を長年払い続けたのに全部解約してしまっていて、いざ必要になったら無しだったというのも避けたいと思った(サンクコストの呪縛)からだった。

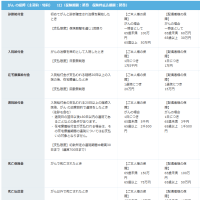

がん保険の保障内容

加入していたがん保険は、37年前の1986年に加入、後にタイプをスーパーがん保険に変更したが、保障内容は下記の通りで入院保障が中心だった。

出所:アフラック|契約者専用サイト|契約内容の詳細

がんと診断され、治療のために入院すると給付金が支払われる。しかし、治療そのもの(手術、放射線治療、抗がん剤等)は対象外である。また、入院後の在宅療養や通院でも給付金が支払われるが、継続20日以上の入院の後という条件が付いている。さらに一部保障は65歳以上になると半減する。

この保険を活かしたまま、幅広い保障ができるように特約の途中付加は可能である。毎年、案内は来ていた。ただ、その場合は応分の保険料が追加になり、治療給付金6万円でも保険料は3倍以上になるので、付加する気にはなれなかった。

給付金・保険金の期待値

基本的な考え方として、保険はその契約内容に基づく保障を必要とするか否かで要否を判断すべきものである。その点からいえば、子供たちも独立したし、それなりの資産も蓄えたので、がん闘病のための給付金や保険金がなくても何ら問題ない。それで解約を決めた。

基本的な考え方に従えば、保険料、解約返戻金、給付金・保険金の損得勘定をして継続するか否か考えるのは間違っている。しかし、サンクコストの呪縛から逃れるための後押しとして、解約の検討に際して一応ざっくり試算してみた。

保障内容からすると、最近は入院日数が短くなっているため、在宅療養や通院の給付金をもらえる可能性は小さい。また、あと1年ほど経つと私は65歳になるので診断給付金と死亡保険金は半減する。その前提で、65歳の時、がんと診断され、2週間入院し、その後死亡したすると、もらえる給付金・保険金の額は次の通りとなる。

診断給付金 50万円+入院給付金(1.5×14)21万円+死亡保険金 75万円

=146万円

この金額が上で「給付金や保険金がなくても何ら問題ない」と書いた根拠の一つでもある。また、公的医療保険の高額療養費制度は当然あるし、私の場合は普通の医療保険にも入っているので、それらで賄える分もある。

上で算出した金額に対して、がんに罹患するのは2人に1人なのでもらえる確率を50%とすると、給付金・保険金の期待値は半分の73万円ということになる。私の年齢からすると今後罹患する確率は40%程度らしいし、配偶者も被保険者なので罹患確率やもらえる金額はさらに変わるが、がん保険に加入を続けて得られる給付金・保険金の期待値としてこの程度だということだ。

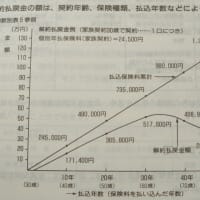

保険料と解約返戻金と期待値の関係

がん保険の月払保険料は2,090円で、年間2.5万円ちょっとだ。また、解約返戻金は、現在は減っていく年齢に達しているが、解約判断の時点で51.7万円だった。その数値を利用して、以下の計算式を考える。

解約で払わなくなった保険料累計+解約返戻金=給付金・保険金の期待値

この計算式が成り立つのは約8.5年後になる。すなわち、今後8.5年以内にがんに罹患して死ななければ、今後の保険料累計と解約返戻金の合計が期待値を上回ってくるので、損はしないということになる。実際に罹患すればもらえる給付金・保険金は期待値の2倍なので、罹患・死亡すれば金銭的には得だという保険本来の性質が変わる訳ではないけれど。

解約返戻金に関する補足

1口目の解約について書いた記事に「ご契約のしおり・約款」にあった解約返戻金例の図を載せておいた。60歳を過ぎる頃まで解約返戻金は増え続けているが、その後減ってくる(解約返礼金が少ないタイプや無いタイプの保険もあるので一概には言えない点に注意)。

実際、今回解約した分も昨年確認した時の解約返戻金の方が多かった。アフラックの契約者専用サイトでは解約返戻金も確認できるようになっていた。日本生命の契約者専用サイトでは加入している保険の解約返戻金は分からないので、この辺りは外資系の方がいい。解約請求の書類送付もネットで簡単に依頼できた。

さて、保険料を払い続けているのに解約返戻金が減る理由は次のように考えると分かりやすい。掛け捨てのがん保険に入っているが毎年自動継続で保険料は一定になっている。若い頃は罹患率が低いので一定の保険料だと払い過ぎなので、その分は解約返戻金の原資として貯まっていく。

2口目を解約の記事にあるように60歳を過ぎると罹患率は急に上がってくる。そうすると一定の保険料だと保険料が足りないので、その分は解約返戻金の原資から補っていく。こうして、解約返戻金は60歳を過ぎると減っていく。

このように考えると、いつ入っても、いつ解約しても、その時点での適正な保険料、解約返戻金になっている訳だ。保険料は数理専門家 (アクチュアリー)が、罹患率や死亡率に基づく純保険料の他に事業経費等の付加保険料も含めてきちっと算出しているから当然でもある。

がん患者の平均入院日数など

上で「入院保障中心のタイプは今の時代には合わない」と書いたが、がんによる入院日数はどんどん短くなっている。厚生労働省の調査によると、がん患者の平均入院日数は1996年は46日だったが 2017年には約17日になったらしい。

少し古い記事であるが、平均入院日数の情報やがん保険に関する解説が以下の記事にある。参考になると思う。

なお、今回の記事が無駄な保険の見直しの参考になれば幸いですが、がん保険の解約をお勧めしているのではありません。あくまでも私の場合は必要ないと判断したというだけです。