保険業界に激震? 接種者は統計的に早く逝く

当ブログの2023年2月の記事で、すでに以下の囲みの赤字のことを明らかにした。

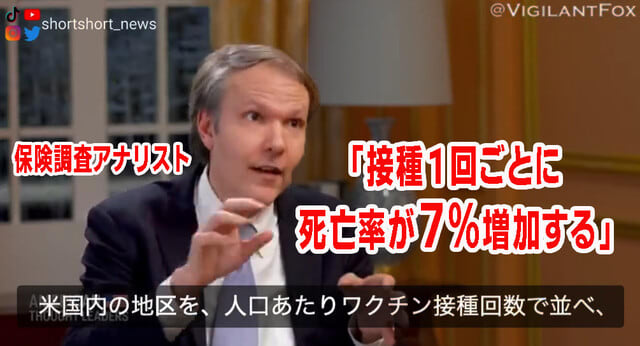

ワクチン1回接種するたびにあなたの死亡率は7%アップする:保険調査アナリスト

これは上記の米国の保険アナリストが算出したデータである。米国の平均寿命は78歳である。女性81歳、男性76歳(2019)。

出典は、以下の動画である。

この保険アナリストの主張は、定説化しており、今までに目立った反論はない。

ざっくり言って、「打てば打つほど早く逝く」 ということである。これはほぼ確実ではなかろうか?違うだろうか?もちろん、「統計的に」である。

さて、その後さらに同様の研究がなされてきているが、いずれも海外のものばかりである。

そこで、当ブログでは、海外の研究成果、研究データを参考にして、日本の場合はどうなるかを解明してみることにした。この調査にあたって以下の英国の記事が特に参考になった。

この英国の記事では、以下のことを明らかにしている。

この研究では英国のデータを元にしており、英国の平均寿命を80歳として計算している。

上述の米英の研究データを元に、日本の平均寿命を使って、表計算ソフトで男女別の平均余命を算出し、それをグラフ化してみた。欠落部分は外挿した。この計算にあたっては、ザウルスのブレーンの一人であるN氏の全面的な協力を仰いだ。N氏は金融アナリストである。この場を借りて、あらためてお礼を申し上げる。

まずは、グラフの全体像をお見せする。このグラフの作成に4日かかった。

まず、女性と男性とに分けた。女性の方が平均寿命が長いので、女性を先にしている。

年齢を、以下のように6通りにして区切った。

30歳、40歳、50歳、60歳、70歳、80歳

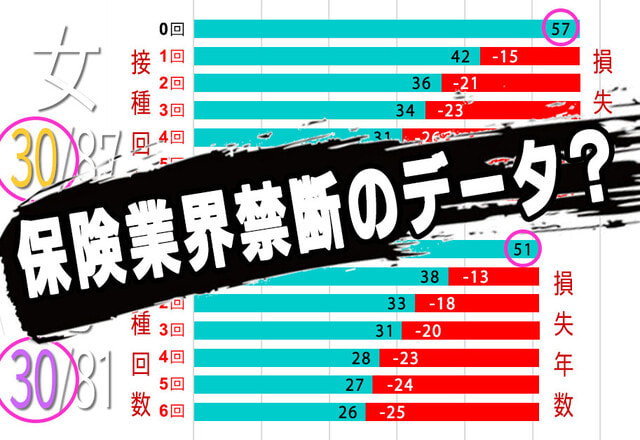

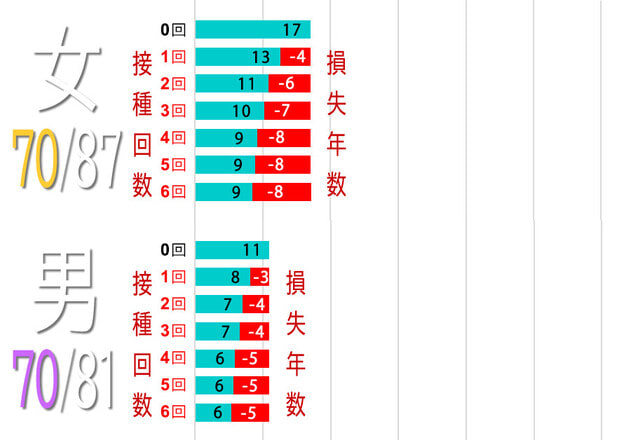

女性30歳の場合、 「女 30/87」 となっているのは、平均寿命87歳の女性の30歳で、「本来の余命」は57年ということになる。

男性の場合、 「男 30/81」 となっているのは、平均寿命81歳の男性の30歳で、「本来の余命」は、つまり非接種であれば、予想生存年数は51年ということになる。

さて、問題はワクチンの接種によって、余命がどれだけ短縮するかということである。

接種者と非接種者との余命の差である。

非接種、つまり接種回数「0回」の場合、一般的な平均余命が「統計的に」予想されると言えるだろう。

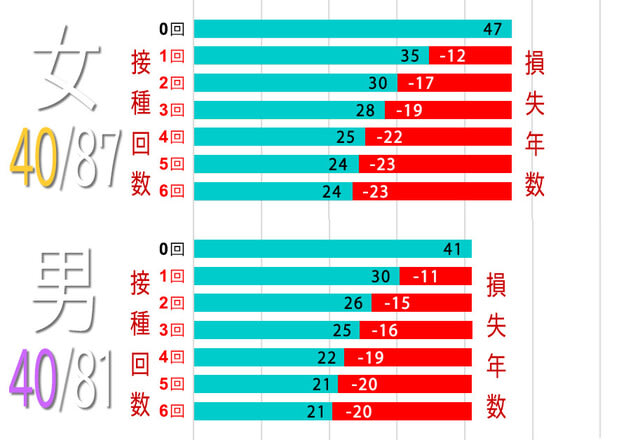

40歳の場合、未接種であれば、「平均寿命-実年齢」がそのまま平均余命となる。つまり、

女性: 87 - 40 = 47

男性: 81 - 40 = 41

40歳男性の本来の予想生存年数(余命)は41年ということである。

ただし、40歳以降は、5回から6回打っても、死亡リスクは微増になるようだ。

さて、言うまでもなく、接種回数が多いほど、本来期待される平均余命から差し引かれる年数(損失年数)も多くなる。

平たく言えば、打てば打つほどワクチンによって命を削られることになる。

接種者は、統計的に 早く逝く

打てば打つほど 早く逝く

緑のバーが余命であり、接種0回の場合は緑だけである。

接種者の場合は、接種によって損失した年数が赤のバーで示される。

接種回数が多いほど、赤のバーが長くなる。接種による死亡リスクの増大を表わしているとも言えるだろう。

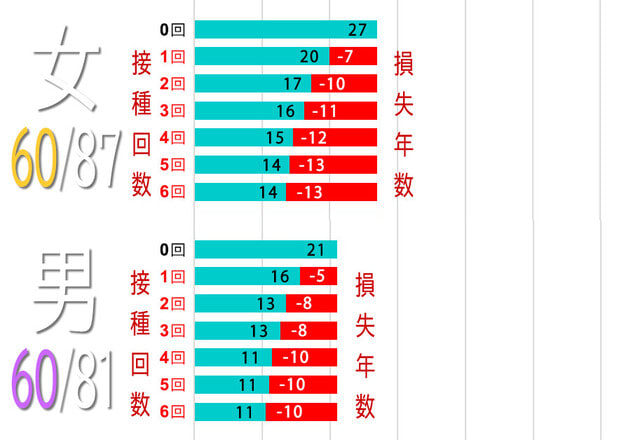

70歳の女性の場合、接種していなければ、予想生存年数は17年である。

しかし、4~6回打っている場合は、47%減の8年になってしまう。

80歳の男性の場合、1回でも打てば1年以内に退場すると予想される。4回以上打っていれば、余命は半年となる。

なお、このグラフの元の米英のデータは Covid 19 vaccine の接種を前提にしているが、この記事では単に「ワクチン」、「接種」、「打つ」 と表現している。しかし、実際は、インフルエンザワクチンを始めとしたすべてのワクチンも、接種者に対して同様の 余命削減効果 を及ぼしていると考えるべきであろう。

インフルエンザワクチン

子宮頸がんワクチン

三種混合ワクチン

B型肝炎ワクチン

ポリオワクチン

等々・・・

さて、接種者にとってはかなりシビアなデータではあるが、これがほぼ事実である。ここに公開したグラフは海外の計算式データに日本のデータを入れて計算し、独自にグラフ化した稚拙なものではあるが、大きく違っていることはないであろう。保険業界では同様のデータを豊富な資料を使ってより厳密に弾き出しているはずである。保険業界にとっては今は業界の存亡に関わる空前の時代であるはずだ。空前の書き入れ時の可能性もある。しかし、どこの保険会社でも、「接種者の余命」 といったデータは「内部資料」として門外不出であろう。

評価に値しない。

そんなに注射が怖いか?

「新型コロナ専用」保険が無い理由が、ここにあるのでしょうか。

ちなみに、今までは「一般の生命保険」の対象にはなっていた様(入院・自宅療養などが対象)ですが、5/8からの、5類への移行に伴い、それも無くなったようです。

※「5類への、不自然な移行」の理由の一つではないかと思います。保険会社から政府に、大きな圧力があったとか・・・?

その原因がコロナじゃないなら

じゃあなんなのかって話ですよね...

ワク打つ前のワクワク保険が必要かも

厚労省のデータによると、両者の差は男性で9歳女性で12歳ですが、接種者は

血栓系疾患、自己免疫疾患、ターボ癌、CJD、ADE等に罹患する確率が高まるので

接種回数別の健康余命のデータも保険会社にとって必要ではないでしょうか。

既存の商品を見直して新たな商品を開発し販売する戦略の為にも。

かなり読まれているみたいですね。

接種者はこんなところで噛みついている場合ではないよ。

文句を言うなら巨悪に言わないと。

すぐに行動しないと。残された時間は少ないからね。

生保や損保においては公的機関より

シビアな見方をします。統計学・社会情勢などを駆使して

保険料を決定しているでしょう。

地震保険でも関東と岡山では保険料が違うように

接種と未接種では将来的には保険料も違うようになるかもしれません。いくら相互互助でも限界あるかもしれません。

保険会社の見解は参考になります。