https://www.bloomberg.co.jp/news/articles/2022-10-05/RI8DUEDWLU6A01

https://www.bloomberg.co.jp

/news/articles/2022-10-05/RJ9970T0AFB401?srnd=cojp-v2-markets

企業の外貨を円に交換、「レパトリ減税」が円安抑制に有効との声

青木勝、氏兼敬子-

日本企業の海外現地法人の内部留保は昨年3月末時点で38兆円相当

-

円安緩和・国内需要喚起・将来の輸出促進で一石三鳥に-第一生命研

歴史的な円安の抑制には、日本企業が海外で保有する外貨を国内に還流させて円への交換を促すための「レパトリエーション減税」が有効との見方が市場関係者の間で浮上している。具体的な手段としては賃上げや設備投資を使途とした際の損金扱いなどが挙がっている。

昨年3月末時点で海外子会社が蓄積した内部留保は円換算で37.6兆円。海外子会社から得る配当の95%相当を非課税とする制度が2009年度に導入されて以降は国内還流が着実に増えているが、法人実効税率の相対的な高さもあり、海外の内部留保は30兆円超の水準で推移している。

第一生命経済研究所の熊野英生首席エコノミストは、外貨資金の国内還流が進んで「円安の流れに歯止めをかける」とし、レパトリ減税を円安対策の切り札の一つに挙げる。投機的な取引ではいずれポジションが解消されるが、レパトリ資金は国内にとどまるため、「金利差とか関係なしに円買い要因となるのでパワフルなのではないか」と話す。

現時点で、岸田政権からレパトリ減税を進める意向は表面化していない。円安を生かす政策を進めるとしており、3日の所信表明演説では企業の国内回帰や農林水産物の輸出拡大などを挙げた。

画像は本文参照出所: 経済産業省の海外事業活動基本調査

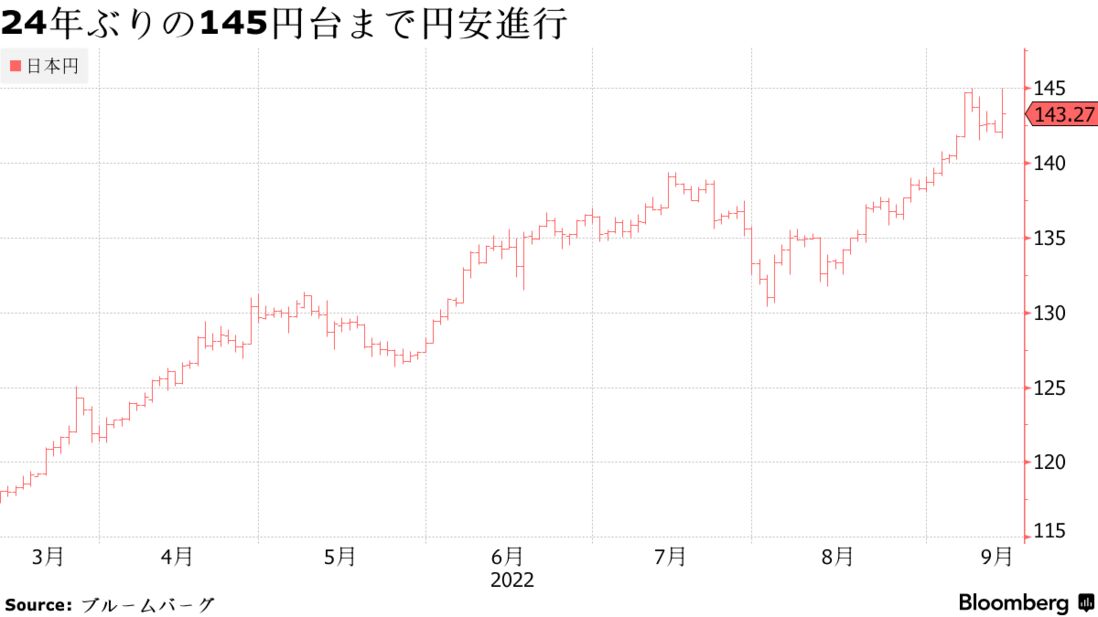

米連邦準備制度理事会(FRB)は先月21日、インフレ抑制へ3回連続で0.75ポイント利上げした。22日には日本銀行が金融緩和を維持したことで一時1ドル=145円90銭まで円安が進み、政府・日銀は24年ぶりに円買い介入に踏み切った。鈴木俊一財務相は「投機による過度な変動は決して見過ごせない」としたが、円安の主因である日米金融政策の違いは当面解消される状況になく効果は限定的との見方が多い。

24年ぶり円買い介入、「過度な変動は見過ごせず」と鈴木財務相

熊野氏は減税の方法として、設備投資や賃上げが使途の際の損金扱いや為替差益への課税免除が考えられるとした。還流資金が円安環境下で生産力増強に向けた設備投資に使われれば今後の輸出拡大にもつながり、「円安緩和、国内需要喚起、将来の輸出促進という点で一石三鳥になる」と説明。「日本では長く円高が怖くてレパトリ減税がやりたくても実施できなかった。今の超円安局面こそ好機」とみる。

海外子会社の内部留保の3分の1程度を1年間の時限措置でリパトリ減税を通じて還流させ、全て設備投資に使われた場合は約12兆円の押し上げ効果があるという。7-9月の設備投資額(名目季節調整)は年率換算で約90兆円。

米国での成功例

米国では多国籍企業が得た利益の国内還流を図るため、05年にブッシュ政権が国外子会社の利益送金への税率を35%から5.25%に下げる1年限りのレパトリ減税を実施した。法人税収は2783億ドルと04年の1894億ドルから急増。為替市場ではドル全面高となり、対円では04年末の約103円から約118円まで上昇した。

17年にはトランプ政権が法人税制改革で国外利益の国内還流を恒久的に非課税とした上で、国外に蓄積した利益の送金に対して1回限りのレパトリ減税(流動資産で15.5%)を行った。減税が05年よりも小幅で時限措置でもなかったことから為替相場への影響は限られたが、米国内への利益還流が翌年以降の企業の自社株買いを促し、米株式相場の上昇を支える要因となった。

みずほ銀行の唐鎌大輔チーフマーケットエコノミストはリポートで、円安抑止に必要なのは需給に直接アプローチする手段で、レパトリ減税によって円買いを増やせば介入と「同様の効果は得られる」と指摘。30%の国内還流で10兆円の円買いになれば「1-8月の貿易赤字(約12.2兆円)をほぼ帳消しにする規模であり、為替市場における円安要因の一つを打ち消す力になり得る」とみる。

唐鎌氏は、レパトリ減税の使途を岸田政権の志向に沿った賃上げや雇用、設備投資などに限定すればよいと主張する。「金融政策上の小細工を弄(ろう)して市場との投機戦を強いられるよりも、日本経済が保有する外貨が国内に還流する方法の方がまっとうな一手に思える」という。

一方、三菱UFJ銀行の関戸孝洋チーフジャパンストラテジストは、先進国でレパトリ減税を行うと「公正な貿易や投資活動を阻害するような感じになるので、今の時代にはなじまない」と語る。「国内に資金が余っているので、日本企業の国内投資を誘発して輸出のフローをもっと増やし、それを円転させれば円買いのフローが生じる」とし、輸出競争力の強化に向けた産業政策が必要との見方も示す。