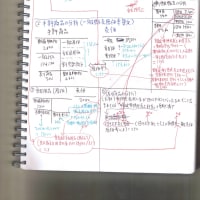

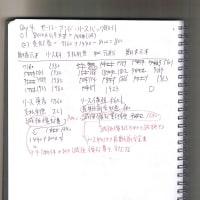

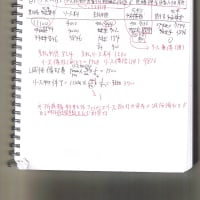

退職給付金の求め方

(期末)退職給付債務 - (期末)年金資産 - (期末)数理差異の未償却分

(財務諸表論)より

・数理計算上の差異について遅延認識を行う理由

数理計算上の差異には予測と実績の乖離のみならず予測数値の修正も反映されることから各期に生じる差異を直ちに費用として計上することは退職給付に係る債務の状態を忠実に反映するといえない面があるためである

(参考文献)

|

財務諸表論 完全無欠の総まとめ 2016年度 (税理士受験シリーズ) |

| クリエーター情報なし | |

| TAC出版 |

退職給付金の求め方

(期末)退職給付債務 - (期末)年金資産 - (期末)数理差異の未償却分

(財務諸表論)より

・数理計算上の差異について遅延認識を行う理由

数理計算上の差異には予測と実績の乖離のみならず予測数値の修正も反映されることから各期に生じる差異を直ちに費用として計上することは退職給付に係る債務の状態を忠実に反映するといえない面があるためである

(参考文献)

|

財務諸表論 完全無欠の総まとめ 2016年度 (税理士受験シリーズ) |

| クリエーター情報なし | |

| TAC出版 |

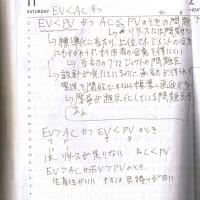

情報処理技術者試験:プロジェクトマネージャー -EVM について

9年前

情報処理技術者試験:プロジェクトマネージャー -EVM について

9年前

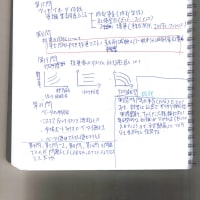

H25 中小企業診断士 財務会計

9年前

H25 中小企業診断士 財務会計

9年前

システムアーキテクト試験の論文について

9年前

システムアーキテクト試験の論文について

9年前

DAY24 試用販売

9年前

DAY24 試用販売

9年前

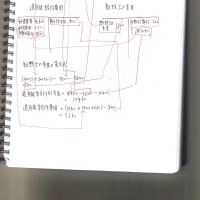

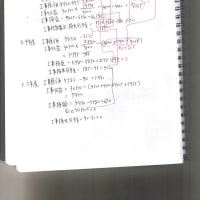

退職給付会計

9年前

退職給付会計

9年前

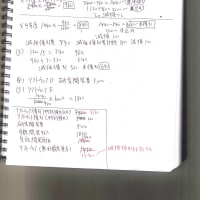

工事契約の会計処理

9年前

工事契約の会計処理

9年前

ソフトウェアの償却

9年前

ソフトウェアの償却

9年前

セールアンドリースバック

9年前

セールアンドリースバック

9年前

リース会計

9年前

リース会計

9年前

資産除去債務の会計処理

9年前

資産除去債務の会計処理

9年前

| 閲覧 | 34 | PV | |

| 訪問者 | 33 | IP | |

| 閲覧 | 694,063 | PV | |

| 訪問者 | 376,626 | IP | |

| 日別 | 44,326 | 位 | |

| 週別 | 42,414 | 位 | |