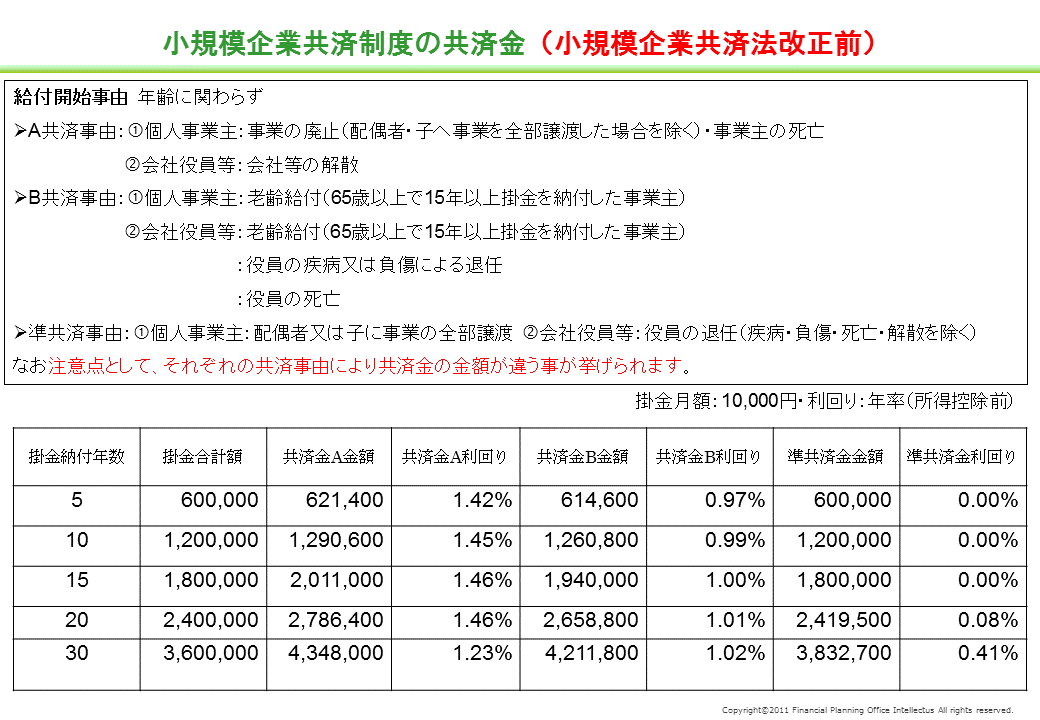

小規模企業共済の共済金受取り金額は共済事由により著しく異なり、A共済事由による受取り金額が一番多くなっています。

今回小規模企業共済法改正が予定されており(時期は未定)、以下の共済事由による共済金受取り金額が大幅に改善されます。

1.配偶者、子へ事業を全部譲渡した場合

現在は、準共済事由に範疇されていますが、法改正後はA共済事由に範疇されます。

2.(疾病・負傷・死亡・解散を除く)会社等役員の退任

現在は、同じく準共済事由に範疇されていますが、法改正後はB共済事由に範疇されます。

加えて、共同経営者が独立開業した場合に、共済契約の掛金納付月数を通算出来る様になります。

今回小規模企業共済法改正が予定されており(時期は未定)、以下の共済事由による共済金受取り金額が大幅に改善されます。

1.配偶者、子へ事業を全部譲渡した場合

現在は、準共済事由に範疇されていますが、法改正後はA共済事由に範疇されます。

2.(疾病・負傷・死亡・解散を除く)会社等役員の退任

現在は、同じく準共済事由に範疇されていますが、法改正後はB共済事由に範疇されます。

加えて、共同経営者が独立開業した場合に、共済契約の掛金納付月数を通算出来る様になります。

※コメント投稿者のブログIDはブログ作成者のみに通知されます