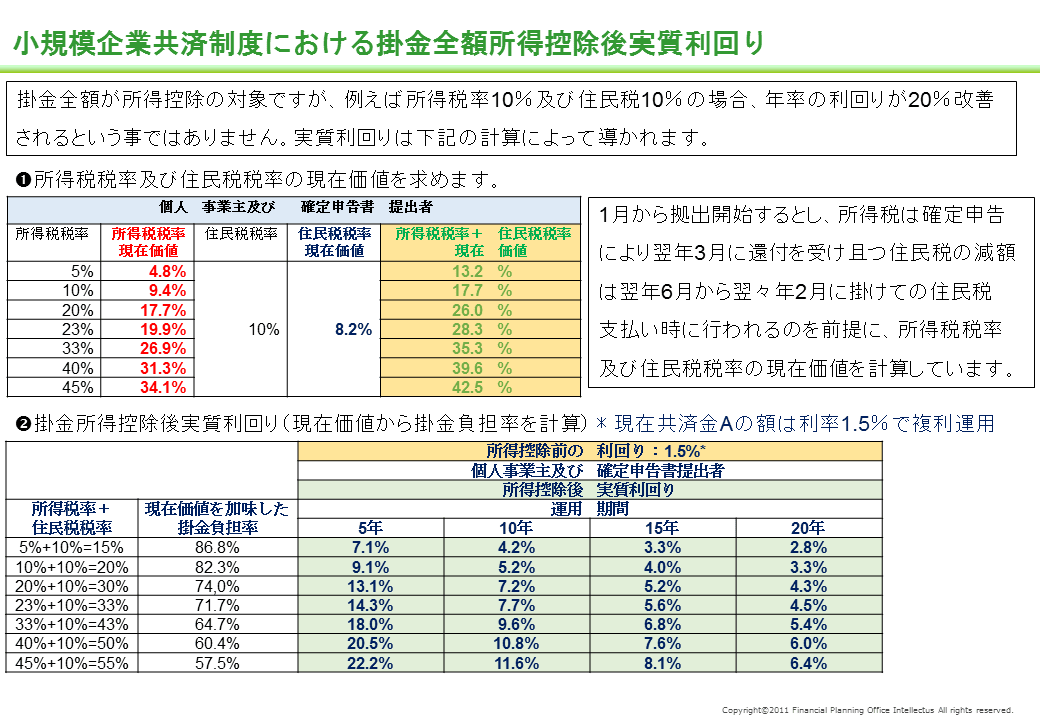

掛金全額が所得控除の対象ですが、例えば所得税率10%及び住民税10%の場合、年率の利回りが20%改善されるという事ではありません。

実質利回りは下記の計算によって導かれます。

まず、所得税税率及び住民税税率の現在価値を求めます。

1月から拠出開始するとし、所得税は確定申告により翌年3月に還付を受け且つ住民税の減額は翌年6月から翌々年2月に掛けての住民税支払い時に行われるのを前提に、所得税税率及び住民税税率の現在価値を計算します。

現在価値は上記の表で確認して下さい。

次に、現在価値から掛金負担率を計算し、現在複利運用されている共済金Aの利率1.5%の実質利回りを計算します。

実質利回りについても上記の表で御確認下さい。

運用期間が長い程、所得控除の実質利回りへの寄与度は低くなります。(金額ではなく利回りです)

なお、共済金受領時には退職金所得控除額及び公的年金等控除額をうまく活用し出来れば全額非課税で受け取る様にして下さい。

小規模企業共済一時金の退職所得控除額を上回る金額は分離課税の対象及び共済金年金額の公的年金等控除額を上回る金額は総合課税の対象ですので、拠出時享受した所得控除の金額を一部を吐き出す事になる可能性もあり、その場合上記の実質利回りも低下します。

実質利回りは下記の計算によって導かれます。

まず、所得税税率及び住民税税率の現在価値を求めます。

1月から拠出開始するとし、所得税は確定申告により翌年3月に還付を受け且つ住民税の減額は翌年6月から翌々年2月に掛けての住民税支払い時に行われるのを前提に、所得税税率及び住民税税率の現在価値を計算します。

現在価値は上記の表で確認して下さい。

次に、現在価値から掛金負担率を計算し、現在複利運用されている共済金Aの利率1.5%の実質利回りを計算します。

実質利回りについても上記の表で御確認下さい。

運用期間が長い程、所得控除の実質利回りへの寄与度は低くなります。(金額ではなく利回りです)

なお、共済金受領時には退職金所得控除額及び公的年金等控除額をうまく活用し出来れば全額非課税で受け取る様にして下さい。

小規模企業共済一時金の退職所得控除額を上回る金額は分離課税の対象及び共済金年金額の公的年金等控除額を上回る金額は総合課税の対象ですので、拠出時享受した所得控除の金額を一部を吐き出す事になる可能性もあり、その場合上記の実質利回りも低下します。

※コメント投稿者のブログIDはブログ作成者のみに通知されます