日本公認会計士協会は、監査基準委員会名で「「その他の記載内容」に関する監査人の作業内容及び範囲に関する留意事項」という文書を、2021年10月12日に公表しました。

「改訂された監査基準及び監基報 720 に基づく監査業務を実施するに当たって理解が必要と思われる事項、特に「その他の記載内容」に対する監査人の作業内容及び「その他の記載内容」の範囲に関する論点について、会員の実務の参考に資するために、監査上留意すべき事項を提供するもの」とのことです。

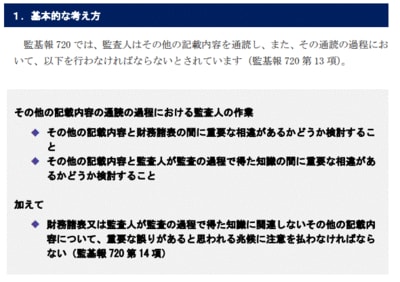

作業内容については、以下の規定の流れに沿って、留意点や手続の例などが示されています。

「その他の記載内容」の範囲については、「統合報告書等」や「英文アニュアルレポート等」に、財務諸表・監査報告書が含まれている場合や、転載されている場合(「英文アニュアルレポート等」の場合は翻訳が掲載されている場合)などについて検討しています。

「「その他の記載内容」への対応は法定監査又は任意監査にかかわらず求められており...」(1ページ)という点もお忘れなく。

計13ページの文書です。