日本公認会計士協会は、「倫理規則」の改正に関する公開草案を、2021年11月22日に公表しました。

倫理規則の体系及び構成等の見直しと、国際会計士倫理基準審議会(IESBA)の倫理規程の改訂を踏まえた個別規定の見直しを行っています。

改正後の倫理規則は、240ページほどになります。

参考として、「公開草案の概要」という40ページ弱のパワポ風資料がついています。

以下、「概要」より一部抜粋(重要項目をすべて抜粋しているわけではありません)。

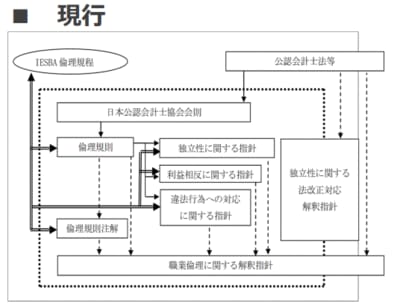

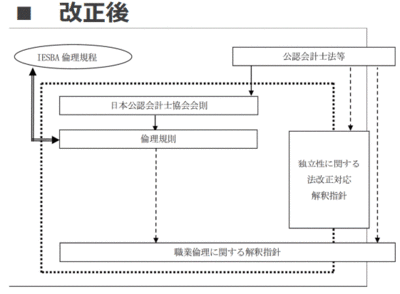

主な体系及び構成の見直し

これが改正後は...

かなりすっきりしますが、日本の法令による規制がある以上、複雑さは残ります。

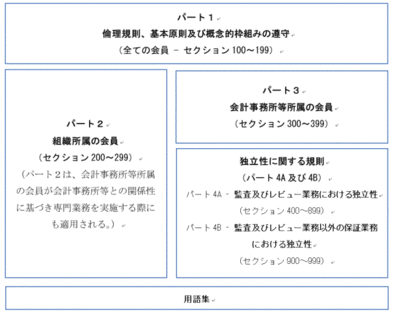

パート2(組織所属の会員)の後にパート3(会計事務所等所属の会員)を規定

パート1(全ての会員)→パート2(組織所属の会員)→パート3(会計事務所等所属の会員)→パート4(保証業務を実施する会計事務所等所属の会員)という順番になります。

個別規定の見直し

IESBAで公表済みなのに、日本の倫理規則に反映されていないものがかなりあります。それらをまとめて新設・改正するようです。

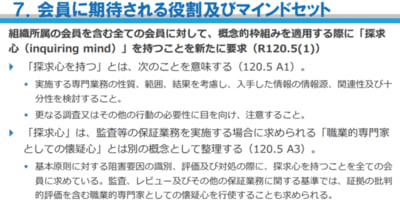

会員に期待される役割及びマインドセット

「探究心」という新しい言葉が登場しました。

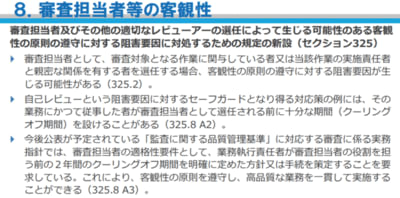

審査担当者等の客観性

監査品質管理基準とも内容がダブるように思われますが...。

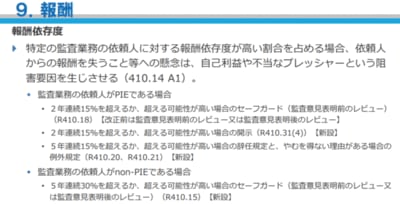

報酬

報酬に関しては「報酬依存度」が話題になっています。「5年連続15%を超えるか、超える可能性が高い場合の辞任規定」が最重要ですが、2年連続で超えるか超える可能性が高い場合に開示しなければならないというのも、該当する事務所には影響大でしょう。

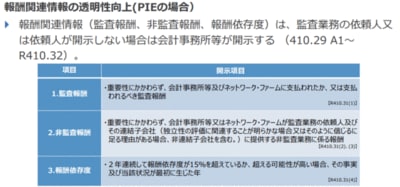

そのほか、報酬に関しては、「報酬関連情報の透明性向上」ということで、「監査役等とのコミュニケーション」や「開示」に関する規定があります。

これはクライアントにも影響する事項でしょう。現行の有報で開示されているのとは、微妙に違うようです。

また、いままでの日本の考え方にはなかったものだと思いますが、監査クライアントに対する非監査業務の報酬の割合が高いとまずいという考え方が入っています。

「監査業務の依頼人に対する監査以外の業務の提供による報酬が高い割合を占める場合、監査業務又は監査以外の業務のいずれかを失うことへの懸念により、自己利益及び不当なプレッシャーという阻害要因の水準に影響が生じる可能性があるとともに、監査業務以外の関係を重視している場合には、独立性に対する阻害要因が生じる可能性がある旨の規定を追加した(410.11 A1)。」

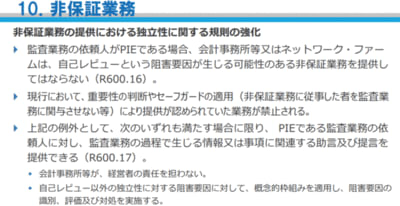

非保証業務

「自己レビュー」の判断についての規定もあります。

規制強化により「ネットワークファーム」も含めて、何を監査クライアントに提供できるのか、点検が必要になるのでしょう。

非保証業務についても、「監査役等とのコミュニケーション」の規定があります。

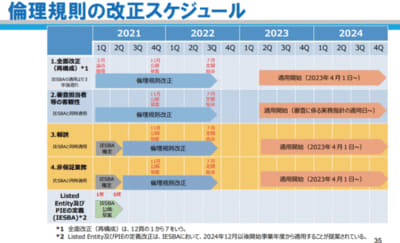

倫理規則の改正スケジュール

正式に決まってからでは遅いかもしれないので、公認会計士事務所・監査法人は今から準備していくのでしょう。