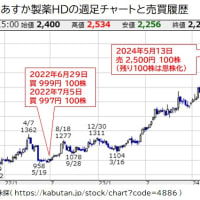

高額の記念配当の実施発表をきっかけに急騰していたKSKを2月26日に4,300円で100株売り、残り200株が恩株となった。

権利確定日の3月27日に5,000円に到達したので追加で100株売った。そのことについても追記した。

KSKの値動きと最初の買

KSKは東証スタンダードのマイナーな銘柄なのでご存じない方が多いと思うが、独立系ソフト開発会社で、最近はネットワークサービスが主力になっている。 私は会社員時代の仕事の関係で知っていた。

後ほど説明するが、かなり割安だと思ったので2015年4月22日に800円で400株買った。その後ほどなく上げ始めたので買い増すこともなく、間を開けて2回、100株ずつ利食っただけだ。KSKの月足チャートに私の売買履歴を追記したものを以下に示す。

買った時期からして2015年春号の四季報等で銘柄分析をしたと思うが、その号のデータは銘柄管理表に転記してなかった。会社員時代で忙しかった頃は転記する時間がなかったこともあった。

2015年5月1日発表の2015年3月期決算のデータに基づくと、株価800円ならPBRは0.59倍、予想PERは7.5倍、配当利回り4.0%、自己資本比率は70%、予想ROEは7.9%、ネットキャッシュ比率は73%もあった。

事業会社(金融関係以外)でこのレベル以上のキャッシュリッチ企業は、現保有株ではテノックスと松井建設しかなかった。両銘柄とも今はスタンダードの建設系銘柄で、買値から既に何割か上がっているが売ったことはく、財務的にはまだ割安だと思っている。

その後の値動きと最初の利食い

2015年3月期決算とともに2016年3月期の業績予想も発表されたが、経常利益は+5.1%、純利益は+27.7%とよかった。その結果、横ばいだった株価は買った翌月の5月には上げ始め、6月には一時買値の2倍の1,600円を付けた。ゆっくり上げれば2倍で100株だけでも利食おうとしたかもしれないが、一時的だったので売るかの検討した覚えもない。

2015年6月は長い上ヒゲとなり、その後は1,000円を挟んだ横ばいの動きを続け、2016年の秋からは上げ基調になった。2018年1月には2,050円を付けたが、その後は2,000円絡みが上値となり、年末に向けて市場全体の動きにつれて下げた。

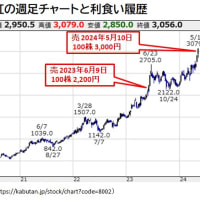

2019年1月31日に2019年3月期第3四半期決算の発表とともに創立45周年記念配当の実施を発表した。普通配当47円に記念配当47円を合わせた94円を期末に一括配当するという内容だった。これを好感して株価は窓を開けて上昇し、2月25日には2,049円の高値を付けた。

業績は良かったが、記念配は一時的なものなので高値圏の間に一部利食うことにして、2019年2月27日に100株だけ2,000円で売った。税引前利益12万円弱、利益率149.5%、年利換算38.8%の成績だった。

結局、2,000円超えは定着できずに2019年は終わった。2020年はコロナショックがあったが割安なマイナー銘柄だったため下値も堅った。実際、業績への影響はほぼなかった。その後の戻りで2021年2月には2,485円を付けたが、少し下げた後は横ばいの動きとなった。

最近の値動きと2回目の利食い

横ばいの動きは2023年央まで続いたが、6月末に2021年高値を超えてきた。7月に入ると光通信(株)の保有割合が増加したと大量報告が出たり、株探の「配当利回り“3%超”の【最高益】リスト〔第3弾〕31社選出」の中で取り上げられたりするようになった。

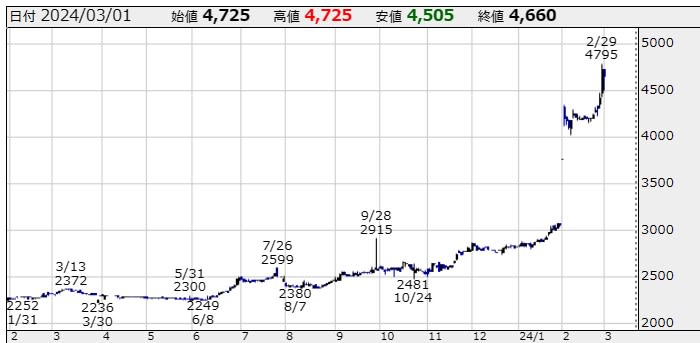

KSKの2023年1月末以降の日足チャートを以下に示す。

出所:株探(https://kabutan.jp/stock/chart?code=9687)

2023年央から上げ基調になったが、9月28日の突飛高の理由は不明だ。普段の出来高は1,000株に満たない日も多い銘柄なので、少しでもまとまった買が入ると跳ね上がる可能性はある。この日の出来高は10,400株だった。誤発注だったのかもしれない。

2024年に入ると市場全体の動きにつられてKSKも上げ、1月25日は3,000円に到達した。上げたのがこの銘柄だけなら新NISAの資金確保のために利食いを考えたと思うが、他に利食いたい銘柄がたくさんあった。

1月31日の大引後、普通配当88円に加えて創立50周年の記念配当138円を実施し、2024年3月期に226円を一括配当するとの発表があった。

2024年1月31日 2024年3月期連結業績予想の修正及び 期末配当予想の修正(増配・記念配当実施)に関するお知らせ

私の買値に対する配当利回りは28.2%にもなる。この利回り水準は、2年分の配当だけで恩株となった商船三井以来だ。KSKの年間配当の推移を以下に示すが、今回の記念配当の大きさがよく分かる。

出所:マネックス証券|銘柄スカウター

さすがにこれだけの増配は注目を集め、翌2月1日は大量の買(65万株)を残してストップ高比例配分となったが、出来高はたったの4,800株だった。翌2月2日はストップ高とはならず高値は4,345円で、出来高は227,400株まで膨らんだ。そして翌日以降は浅めの調整に入った。

驚きの増配とは言え記念配は一時的なものだし、ここまで上げると割安感もなくなったので、前回と同様に高値圏の間に一部利食うことにして、100株だけ4,300円で売注文を出しておいたら2月26日に成立した。税引前利益35万円弱、利益率436.5%、年利換算49.4%の好成績で、残り200株は余裕の恩株となった。

株価4,300円だとPBRは1.67倍、予想PERは14.7倍、記念配を除く配当利回り2.0%、自己資本比率は74.7%、予想ROEは11.3%、ネットキャッシュ比率は14%弱に下がった。下のグラフのように増収増益が続いていることは評価できるものの、今の株価だと買った頃の割安感は既にない。

KSKの売上高と営業利益の推移

出所:マネックス証券|銘柄スカウター

恩株は長期保有の予定だが・・・

KSKは一般口座での保有分なので、譲渡益には税金の他に国保保険料もかかって31%ほど召し上げられることになる。それもあって積極的に利食う気はなく、残り200株は長期保有にして、ありがたく記念配当をもらうつもりでいる。

ただ、2月28日に2月2日の高値を更新した後、2月29日には一時4,795円を付け、前日比+315円の4,730円で終わった。浅い調整後4,300円まで戻ったので高値更新もありえると思っていたが、ここに来ての強さはよく分からない。

過去の経緯を見ると記念配当は5年に1回は期待できそうだ。一方、業績が飛躍的に伸びるような業態ではなく、割安感で買ったが十二分に上げて既に割安感もなくなった。もし記念配以外の材料がないまま短期で5,000円到達となると、追加で利食っておくべきだとも思う。皮算用だが悩ましい。

【2024.3.27追記】

権利付き最終日の3月27日に100株 5,000円の売注文が成立してしまった。2月29日の高値のあと一旦少し調整していたが徐々に戻し、昨日大きめに上げて高値更新した。そして今日朝一で5,000円を付けたあと一時5,100円まで上げ、終値は4,900円。明日は配当落ち以上に落ちそうなのに、権利取りの動きが思った以上に強かった。

今回売った分の税引前利益は41.9万円強 、利益率は524%、年利換算は58.7%となった。前回売却分の利益と合わせると税金と国保保険料で24万円ほど取られてしまうが、社会貢献の一環だと思っておこう。

なお、KSK株の買い戻しは基本的に考えないつもりだ。今回売却分だと3,700円以下なら取られる税金と国保保険料を賄えるレベルだ。もし、実質的な利益と半々にしようと思えば2,400円以下だ。7ヵ月前の安値水準なので到達不可とも言えないが、半値以下になるので暴落がないと難しいだろう。暴落には理由があるだろうし、市場全体がそうなら他に候補になる銘柄がたくさんあるだろうから。