先週、テンバガー株になっていたウエストホールディングス(以下、ウエストHD)を100株だけ5,000円で売り、残り300株は恩株となった。私のこれまでの売買等についてまとめておく。

ウエストHDの値動きと売買

この会社は、元々は太陽光発電設備の施工で成長してきたが、施工量の落ち込みを踏まえて自社売電にも注力して再成長してきた。施工はフロービジネスだが、売電はストックビジネスで収益の安定性が増す。

この会社は、元々は太陽光発電設備の施工で成長してきたが、施工量の落ち込みを踏まえて自社売電にも注力して再成長してきた。施工はフロービジネスだが、売電はストックビジネスで収益の安定性が増す。

以前の記事でインフラファンドは高利回りだが好きになれないと言いながら同類の会社に投資していた点は、事業の好き嫌いと投資の良し悪しは別ということでご容赦願いたい。そもそも当初の制度設計(当時の民主党政権)に一番の問題があったと思っているのだが。

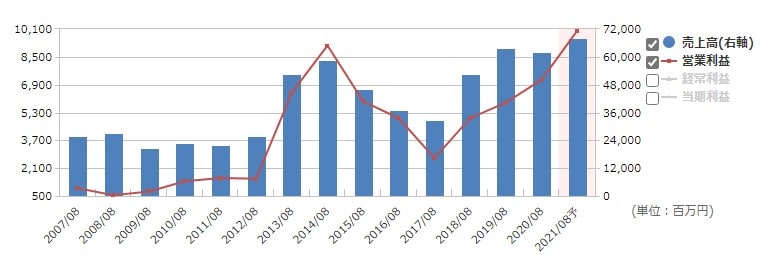

2017年から先週までのウエストHDの週足チャートに売買記録を吹き出しで追記したものを以下に示す。

合わせて、2007年以降の業績の推移も以下に示す。

出所:マネックススカウター

当初購入時の状況

東日本大震災後の 2012年7月に再生可能エネルギーの固定価格買取制度(FIT制度)開始された。それを受けて、ウエストHDの業績が劇的に伸びた。 しかし、業績は2年後の2014年8月期には早くもピークを付け、その後は急激に落ち込んでいった。FIT制度開始当初の施工ラッシュが終わり、出来の悪かった制度設計を見直す改正FIT法も2016年5月に成立した。そのような状況で2017年8月期は業績が落ち込み、株価も底値圏で推移していた。

四季報2018年春号の見出しは次の通りだった。

-----

【反 発】改正FIT法響き、産業用太陽光発電工事の動き鈍い。が、育成途上の電力小売りはPPSの受注拡大し、自社売電も成長着実。主力のメガソーラーも施工順調。材料・施工費圧縮進み営業益底入れ。

【反 発】改正FIT法響き、産業用太陽光発電工事の動き鈍い。が、育成途上の電力小売りはPPSの受注拡大し、自社売電も成長着実。主力のメガソーラーも施工順調。材料・施工費圧縮進み営業益底入れ。

【重点投資】LED照明・空調設備による省エネ、自社売電事業主体に3カ年468億円の投資計画。全国56金融機関との提携を継続強化し地場企業や自治体向け開拓。

-----

私は業績の底打ちと、ストックビジネスへの転換に期待して、2018年3月23日に660円で300株買ってみた(分割考慮前)。2回の分割考慮後だと390.5円で507株に相当し、2018年安値付近で買えていたことになる。その後は、ほとんど下げなかったので難平買いすることもなく、またこれほど順調に業績が回復していくことも予想できなかったので買い増しもしなかった。

順調な値上がりと端株の利食い

業績は順調に回復し続け、2020年2月末には1.3分割された。コロナショックの影響は小さく、その後も順調に上げていった。この頃、機関投資家(投資信託)も積極的にウエストHDを買っていたようだ。メルカリについての記事の中でも参照した2020年5月時点の集計で高アクティブ投信の保有比率が高い銘柄(上位20社)の中にウエストHDも入っていた。

安心して継続保有できる状況だったが、2020年7月27日には端株の90株を2,259円で利食いした(分割考慮前)。利益は8.7万円弱、利益率342%、年利換算146%の好成績だった。この時は売り時と思った訳ではなく、コロナショックからの戻りの鈍い銘柄への投資資金を捻出するためだった。

最初のテンバガー達成と端株の買い増し

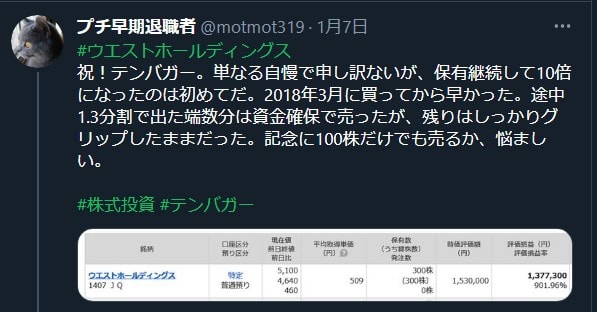

脱炭素の国策の流れにも押されて株価はその後も上昇し続け、2021年1月には5,000円(1.3分割前)を超えてきた。1月7日の時点でテンバガー達成となり、以下のツイートをした。

テンバガー達成の記念売をするか悩んでいる間、しばらくは5,000円を超えたり割り込んだりしていたが、下げが優勢になってしまった。1月29日には、2月28日付けで1.3分割することと、実質増配を発表したが、逆に調整が深くなっていった。

実際に分割された頃には3,000円割れ水準となっていた。さすがに下げ過ぎだと思ったので、できた端株を単元株にするため、3月8日に10株を2,871円で買い増した。当初の買値からはすいぶんと高いので、たった10株でも平均取得価格は16.6%も上がって1株455円になった。

テンバガーの記念売と恩株化

結局、2月末から3月初旬が底値圏で、大きく戻して高値更新していった。今度はテンバガーでの売を確定させたいと思い、100株を5,000円で売指値していたら7月30日に出来た。平均取得価格でテンバガー以上の売になった訳だが、個別管理上は当初購入分の端株90株と買い増した10株の売却としている。前者分で利益41.4万円、利益率1,177% 年利換算351%、後者分で利益2.1万円、利益率73% 年利換算185%となった。

前者分は、私の長い株式投資経験の中で過去最高の利益率となった。

今回の売却益で、税金を考慮しても残り300株は恩株となった。私の恩株軍団のメンバがまた増えた。恩株となったので、この銘柄も今後は基本的に放置しておく予定だ。売れば税金は高いし、当初購入分に対する配当利回りは12.8%(平均取得価格では11.0%)になっているので、配当をもらうだけで十分だ。

最近のウエストHD関連のニュースなど

7月15日の朝9時に第3四半期決算と通期業績予想の修正を発表した。

2021.07.15 2021年8月期 第3四半期決算短信

2021.07.15 業績予想の修正に関するお知らせ

通期経常利益予想を95億円(前期66億円)に27.4%上方修正して増益率が43.6%増に拡大し、7期ぶりに過去最高益更新の見通し。1株益の予想は119.14円から147.48円に上がった。ただ、元々通期業績の上振れは確実だったので想定の範囲内ということで、逆に株価は3日ほど少し下げた。

通期見通しは2020年10月15日の公表内容からの修正だったが、2021年1月21日の四季報オンラインの以下の有料記事があり、その頃から上方修正は濃厚だったのだ。

太陽光発電のウエストHD「上期利益が上振れ濃厚」なワケ

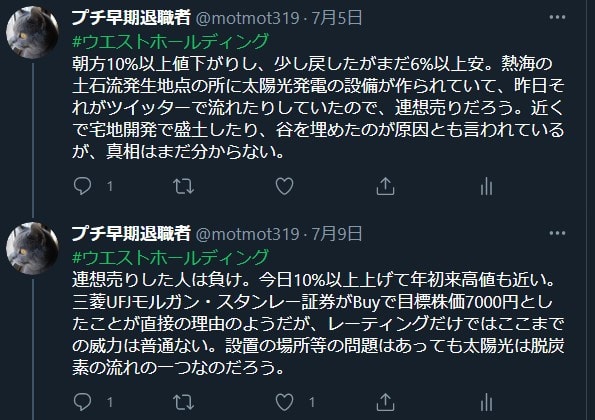

7月3日に熱海の伊豆山で大規模な土石流が発生した。結果的には、悪質な業者による違法な大規模な盛り土が原因と判明したが、発生地点付近に太陽光発電設備があり、その情報がツイッターで流れたりしていた。それを受けて連想売りされたが、一時的なもので大きく戻して高値更新していった。私は関連して以下のツイートをした。

三菱UFJモルガン・スタンレー証券はウエストHDに対して強気な見方を続けている。7月9日に新規に「Buy」、目標株価7,000円でカバレッジを開始というニュースが流れた。7月26日には「Buy」継続で、目標株価を7,500円にアップするニュースが流れていた。

2021年8月期連結営業利益を修正後会社計画100億円(EPS147.5円)に対して102億円(EPS157.3円)、2022年8月期は116億円(EPS186.8円)、2023年8月期は152億円(EPS250.8円)と予想している。2023年8月期の予想が目を引くが、この利益成長を信じるならばまだまだ上値はありそうだ。

【2021.9.8追記】

自民党総裁選絡みで再生可能エネルギー関連に再度関心が高まり、5,000円台を固められずに反落していたウエストHDが出直ってきていた。それに加えて、昨夜(9月7日)、日経のイブニングスクープで以下が伝えられた。

発電所建設はウエストHDが請け負って、三菱商事に電力卸供給し、Amazonに供給すると書かれている。首都圏と東北地方で450カ所以上作って10年にわたり供給なので、業容拡大が確定したことになる。このニュースを受けて、9月8日は朝から買いを集めて10%以上急騰して6,000円を軽く超えてきた。細かな条件等の詳細は分からないが、さすがにガセネタということはないだろうから、安心して長期保有しておこう。