株主優待で付与されたポイントを使って園芸バサミのセットをもらったが、ポイント数に比べて割高感があるので素直に喜べない。

優待改悪と、その後の売却についても追記しています。

オイレス工業の株主優待

2017年3月期からプレミアム優待倶楽部を利用したポイント付与の優待が新設された。保有株数(100株以上、300株以上、500株以上、1,000株以上)と、保有期間(初年度、1年以上、3年以上)でもらえるポイントが変わる、割と手厚い優待になっている。詳しくは以下にある。

https://oiles.premium-yutaiclub.jp/program/

私は2018年11月に100株だけの株主となったので、今回は4,000ポイントとなり、その内の2,500ポイントを使って下記の<源正宗>ガーデン2点セットをもらった。高級品というところまではいかないが、切れ味のよい園芸バサミは日常のちょっとした作業に際して心地よい。

残り1,500ポイントはレトルトのハンバーグ5個セットをもらった。スーパーで1個200円もせずに売っているプリマハムのソースで食べるハンバーグのシリーズだ。高級品ではないが、味はなかなかおいしかった。

プレミアム優待倶楽部の商品は割高

オイレス工業に限らず、一般消費者向けの製品を作っていない会社の場合、プレミアム優待倶楽部のカタログギフトを採用する会社も増えている。豊富な商品の中から好きなものを選べるので悪くはない。付与されたポイントの価値を考えず、素直に欲しい商品を選んでいれば不満もないだろう。

ただ、1ポイント≒1円とみると、プレミアム優待倶楽部の商品は、市価の3割増しぐらいになっていて、かなり割高だ。私は楽天市場で食料品等を買い続けている100万ポイントゲッター(今や122万ポイント超)なので、よく買う分野の商品を見るとだいたい値段が分かってしまう。

今回も夕食のおかずになりそうな食料品を見ていたのだが、これはと思う商品がない。それで、スイーツにしようかと見ていたのだが、やはり割高感が目についてしまう。つい不満をツイートしてしまった(煮豚はこの会社分ではなかったので間違い)。

ポイント分を価格から引いて考えると上の商品は35%割高だ。同様に、今回2,500ポイントで頼んだ園芸バサミのセットにしても、Amazonで確認すると1,843円(税込、送料無料)なので、やはり35%ほど割高だった。

要するにプレミアム優待倶楽部は相場の3割増しで商品を売っている感じで、それが株主優待のための事務手数料ということだろう。もし、会社側が1ポイント1円以上の額を運営会社のWILLsに払っていたら、株主としてはさらに損害を被っているように思えてしまうのだ。

他にもカタログギフトが優待の会社は多く、3,000円相当でも以下のサクランボ(佐藤錦、Mサイズ、450g)が頼めたりする。ヒューリックの優待の家族分で、季節のフルーツなので2月に頼んで6月末に届いた。何回かに分けておいしく頂いて、満足感は高い。

オイレス工業への投資状況

最後にこの会社への私の投資について書いておこう。

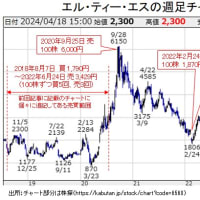

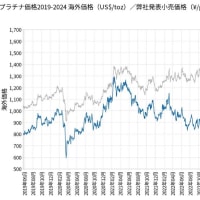

この会社は名前の通り、オイルのいらないベアリングで国内トップの会社で、免震・制震装置でも高シェアで、保有特許も多い。2017年以降の週足チャートは以下の通り。

出所:株探(https://kabutan.jp/stock/chart?code=6282)

2018年11月に1,950円で100株だけ買った。その頃までのチャートを見ていると2,000円が底値圏という感じだったので、急落してきたところを拾ってみたというところだ。製品への一定の需要はあって、技術力はあるし、配当もまずまず、株主優待もあったのが投資理由だ。

2018年秋号の四季報の見出しは、以下の通りで、業績は上向きなので、突っ込んだところを買ったつもりだった。

-----

【復調続く】無給油式の軸受けは産業機械向け需要なお強い。自動車用も欧州向け堅調増。橋梁や建物免震装置も復調し部門黒字化。建築機器も増。前期発生した米国拠点再編費用の軽減もあり、営業益復調続く。

【免 震】竹中工務店と共同で超巨大地震に対応できる免震装置を開発。病院や警察署等重要施設への導入を目指す。自動車向け軸受けは中国、インド等での拡販に注力。

-----

しかし、2018年末にかけて他の銘柄同様、一段と下げた。この頃、FRBが世界経済の先行き不透明感を指摘しながら利上げの継続方針を示して米国株が再度急落したりしていたからだ。

株価はその後戻り歩調だったが、2019年5月に大きく下げた。決算発表の時期で2020年3月期の見通しが悪かったからだ。投資開始時の見通しは復調だったが、横ばい転じていた業績が今度は下降に転じ、純利益が-24.3%の予想になっていた。

その後は少し戻したが、コロナショックを経て現在も業績は回復途中で、株価も冴えないままだ。ベアリングは自動車向けが多く、EV化の流れは逆風のようだ。株価は指標的に見れば若干割安ではあるが、買い増したいほどでもない。また、株主優待の魅力も今一つなので、結局、追加投資は見送っている。

【2022.4.7追記】

東証再編に伴うプライム市場の上場基準が明確化したので、昨年から優待改悪を始めた会社も幾つかあった。オイレス工業もそのような会社の一つで、昨年12月に300株未満の株主に対する優待の廃止等を行った。

出所:2021年12月22日 株主優待制度の変更に関するお知らせ

株主優待目当ての100株株主はいらないという意思表示であるが、費用も掛かるので会社としてそういう判断をしても当然だと思うし、元々株主優待はおまけだと思っているので、改悪されたからと言ってすぐに売る気もなかった。事業内容や財務面でも投資価値のある会社の一つだと思っている。ただ、その当時の株価では逆に買い増ししたいほどの割安感はなかった。

結局、そのままずっと保有していたが、別に買いたい銘柄ができたこともあり、本日、年初来の安値に近い水準ではあるが1,500円で売却した。約4.5万円の損失、利益率▲23.3% (年利換算▲6.8%)となった。投資としては失敗になるが、配当や優待はもらってきたし、節税の役にも立つので、それほど損したとは感じていない。

なお、1,500円以下なら割安圏だと思うので機会があれば買戻しを考えたいが、株主優待を考えると300株まで買う気がないと、ちょっと投資しづらい銘柄になってしまった。