年金生活のお金どうする?少しでも不安を取り除くために知っておきたい老後資金の算出方法

年金生活……まだ先の話と思うかもしれませんが、油断していると大変。いざ年金生活に入るとお金の使い方を現役時代とは変える必要があるからです。これは、100歳まで安心な賢い年金家計のつくり方。自分の将来や高齢の親の、参考にしてください。

知る、書く、確認するの3ステップで不安解消!

年金生活に入ると、収入の少なさから、「ここにお金を使っても大丈夫?」と日々心配になってしまうものです。でも、「大丈夫。家計を把握すれば、その不安は拭い去れます」とファイナンシャルプランナーの深田晶恵さんは言います。

すべきことは、「知る」「書く」「確認する」の3つ。家計簿で行っていきます。

ステップ1 知る

「年金家計は年金収入だけでは回せません。貯金を取り崩す生活です」と深田さん。まずは、1年間で取り崩してもいい金額を知ります。

ステップ2 書く

次に、年金収入と月々の支出を書き、収支を把握します。「手を動かして、実感することこそが重要」(深田さん)。

ステップ3 確認する

書き出したら、今の赤字額が大き過ぎないか確認します。「ここで家計の問題が浮き彫りに」(深田さん)。問題点を見直して、“お金が貯まる家計”にしていきましょう!

「年金家計は年金収入だけでは回せません。貯金を取り崩す生活です」と深田さん。まずは、1年間で取り崩してもいい金額を知ります。

ステップ2 書く

次に、年金収入と月々の支出を書き、収支を把握します。「手を動かして、実感することこそが重要」(深田さん)。

ステップ3 確認する

書き出したら、今の赤字額が大き過ぎないか確認します。「ここで家計の問題が浮き彫りに」(深田さん)。問題点を見直して、“お金が貯まる家計”にしていきましょう!

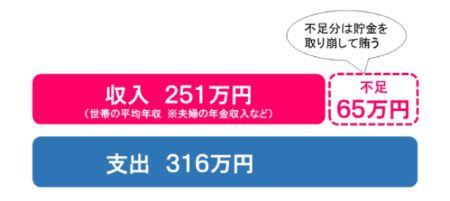

年間赤字は65万円。不足分は貯蓄を取り崩す

総務省の2017年家計調査報告によると、年金で暮らしている夫婦の平均的な収入は251万円、支出は316万円。家計収支は、年間65万円の赤字です(下図)。

総務省「家計調査報告(家計収支編)」(2017年)より

「現役時代には月々の不足分をボーナスで補てんしていた方も多いと思いますが、年金生活ではボーナスがありません。年金家計では、その不足分には、老後資金の預貯金を取り崩して充てることになります」と深田さん。

赤字は当然という前提で、100歳まで生きると想定して、我が家(子どもが巣立って夫婦二人暮らしを想定)は1年でいくら取り崩していいのかを「知る」ことが大事です。

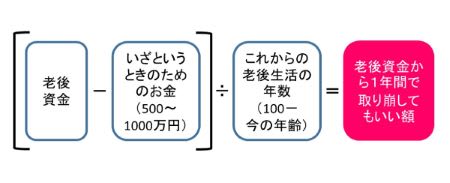

1年間で取り崩せる金額はいくら?

そこで、100歳まで生きた場合、夫婦の老後資金から1年間で取り崩してもいい額を知りましょう。

最初に銀行預金など「我が家の金融資産」をすべて書き出します。その合計額を、上の計算式の「老後資金」とします。

次に、「いざというときのためのお金」を考えます。一生に一度必要かどうかのお金です。「病気に備えて夫婦で200万円と、今後家のリフォームや車の買い替えが必要ならそれらも計上します。介護費は、年金収入の中で賄う人が多いので計上しなくても」(深田さん)。

ここまでわかったら、「老後資金」から「いざというときのためのお金」を引いてみましょう。それを、100歳までの残りの年数(100−今の年齢)で割ります。出た金額が、今後「1年で取り崩していい金額」の目安です。

「年間で取り崩していい額の少なさに驚くことでしょう。あくまでも目安ですが、ここで危機感を持つことが重要」と深田さんは言います。

ちなみに、「我が家の金融資産」を洗い出した際に複数の口座を保有しているようなら、この機会に整理を。年金振込用、老後資金貯蓄用、取り崩し用の3つに分けるのがおすすめです。

■教えてくれた人

深田晶恵(ふかだ・あきえ)さん

1967(昭和42)年北海道生まれ。生活設計塾クルー取締役、ファイナンシャルプランナーCFP(R)認定者・1級FP技能士。『まだ間に合う!50代からの老後のお金のつくり方』(日経BP)など著書多数。

取材・文=井口桂介、大矢詠美(ともにハルメク編集部) 監修=深田晶恵

※この記事は、雑誌「ハルメク」2019年3月号を再掲載しています。

深田晶恵(ふかだ・あきえ)さん

1967(昭和42)年北海道生まれ。生活設計塾クルー取締役、ファイナンシャルプランナーCFP(R)認定者・1級FP技能士。『まだ間に合う!50代からの老後のお金のつくり方』(日経BP)など著書多数。

取材・文=井口桂介、大矢詠美(ともにハルメク編集部) 監修=深田晶恵

※この記事は、雑誌「ハルメク」2019年3月号を再掲載しています。

ブログ村ランキングに参加しています

バナーをクリックして応援お願いします

おすすめのサイト